Криптовалютная биржа Coinbase Global запустила ипотечную структуру Better Home & Finance, которая позволяет квалифицированным заемщикам закладывать цифровые активы, хранящиеся на счетах Coinbase, для финансирования авансовых платежей по стандартным ипотечным кредитам, разработанным в соответствии с рекомендациями Fannie Mae.

По данным Coinbase, эта структура позволяет заемщикам закладывать цифровые активы, такие как биткоин (BTC) или USDC (USDC), в качестве залога для отдельного кредита, используемого для финансирования первоначального взноса, в то время как основной ипотечный кредит остается стандартным кредитом, обеспеченным Fannie Mae. Лучше будет выдавать и обслуживать ипотечные кредиты.

После внедрения новая разработка может ознаменовать сдвиг в том, как криптовалютные активы используются в жилищном финансировании США, расширяя их роль от квалифицируемых активов при андеррайтинге до более прямого компонента ипотечного финансирования.

Эта новость последовала за более ранними сигналами регулирующих органов об интеграции криптовалюты в ипотечные системы. В июне Федеральное агентство жилищного финансирования США поручило Fannie Mae и Freddie Mac подготовить предложения по признанию криптовалюты в качестве актива при оценке ипотечного риска без необходимости конвертации в доллары США.

Он также основан на ряде разработок по интеграции криптовалюты в жилищное кредитование, при этом такие кредиторы, как Newrez и Rate, недавно признали наличие криптовалютных активов в андеррайтинге, что сигнализирует о более широком стремлении к внедрению криптовалюты в пакет ипотечных кредитов.

Коинтелеграф обратился к Fannie Mae за дополнительной информацией, но не получил ответа до публикации.

Залог криптовалюты для первоначального взноса сопряжен с дополнительными рисками

По данным Coinbase, заемщики будут брать ипотеку, соответствующую стандарту, используя при этом отдельный кредит, обеспеченный криптовалютными активами, для покрытия первоначального взноса.

Такая установка позволяет покупателям сохранять доступ к цифровым активам, но заменяет авансовые денежные средства дополнительным долгом.

Coinbase заявила, что эта модель вводит ограничения, связанные с заложенными активами, поскольку заемщики не могут торговать залогом, пока оно заблокировано.

Компания заявила, что волатильность рынка сама по себе не приводит к требованию маржи, пока заемщики продолжают осуществлять платежи, а условия ипотеки остаются неизменными после того, как кредит активен.

Модель также вводит новые риски, связанные с заложенными активами. Хотя колебания цен не влияют напрямую на ипотеку, они все же могут со временем влиять на подверженность заемщика риску и финансовые решения.

Кредиторы постепенно интегрируют криптовалюту в ипотечное андеррайтинг.

Новая разработка последовала за несколькими американскими кредиторами, которые недавно включили криптовалютные активы в ипотечные процессы.

17 января компания по обслуживанию кредитов Newrez заявила, что позволит заемщикам использовать BTC, Ether (ETH), криптовалютные ETF и стейблкоины в качестве квалификационных активов при андеррайтинге без необходимости ликвидации.

23 февраля ипотечный кредитор Rate запустил свою программу RateFi, которая позволяет проверенным запасам криптовалюты учитываться в резервах и, в некоторых случаях, в доходе. Тем не менее, заемщикам по-прежнему необходимо конвертировать свою криптовалюту в наличные для авансовых платежей и расходов на закрытие.

Экс-конгрессмен Райан называет криптовалюту инструментом жилищного строительства

В преддверии развертывания Тернер Райт из Cointelegraph поговорил с бывшим представителем Огайо Тимом Райаном, членом консультативного совета Coinbase, который сосредоточился на доступности жилья для среднего класса, включая жилье.

Райан назвал ипотечное финансирование практическим и реальным вариантом использования криптовалюты, утверждая, что цифровые активы могут открыть богатство для ранних инвесторов и помочь устранить одно из самых больших препятствий на пути к домовладению — первоначальный взнос.

«В цифровых активах есть место для людей из рабочего класса… вплоть до приобретения дома», — сказал Райан. «Видеть, как индустрия переходит в… жилищный сектор… это действительно огромное событие».

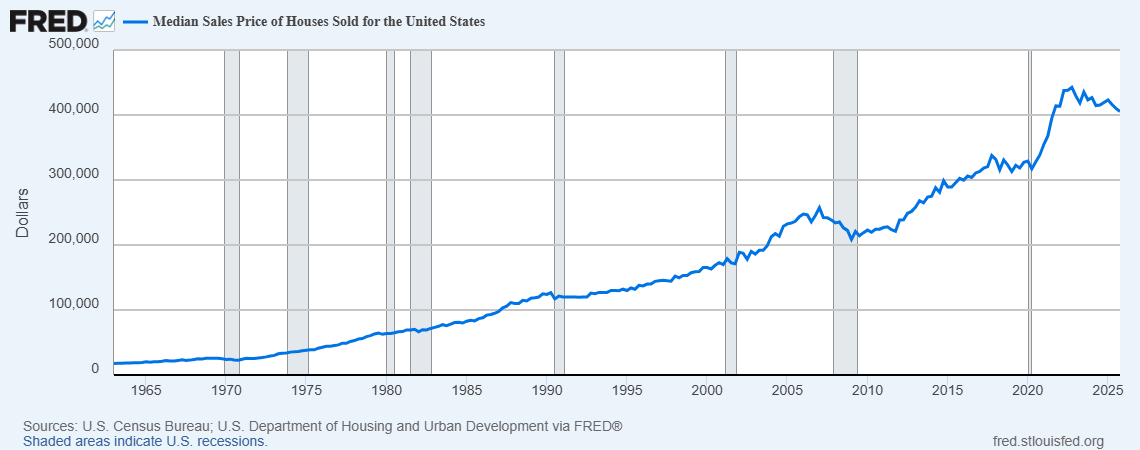

Доступность остается серьезной проблемой для покупателей жилья в США. Несмотря на замедление активности, связанное с низкими запасами и повышенными ставками по ипотечным кредитам, средняя цена дома все же превысила 405 000 долларов в четвертом квартале.

Первоначальный взнос в размере 20%, который часто требуется, чтобы избежать страхования частной ипотеки, по-прежнему будет стоить покупателям более 80 000 долларов США, и это препятствие сейчас может быть менее сложным для инвесторов в криптовалюту.

Дополнительные репортажи Сэма Бурджи и Тернера Райта.