В новом эссе, опубликованном 31 марта, бывший генеральный директор Bitmex Артур Хейс излагает дело о целевой цене Биткоин в размере 250 000 долл. США к конец года, основанного на его убеждении, что Федеральная резервная система США эффективно капитулировала на фискальное доминирование и возобновил количественное облегчение фактического облегчения (QE) для казначейских рынков.

Эссе, пронизанное яркой сатирой и подкрепленное строгим макроэкономическим анализом, утверждает, что недавний сдвиг ФРС в политике сигнализирует о структурном возврате к расширению ликвидности Fiat – окружающей среде, исторически выгодной для Биткоин и других жестких активов. «На прошлой неделе Пауэлл доказал, что фискальное доминирование жива и здорово», – написал Хейс. «Поэтому я уверен, что QT, по крайней мере, в отношении казначейских обязательств, останусь в краткосрочной и среднесрочной перспективе… Биткоин будет кричать выше, как только это официально объявлено».

QE возвращается, умирает Fiat, биткоин -мухи

Хейс сосредотачивает свой аргумент на мартовском собрании Федеральной резервной системы, во время которого председатель Джером Пауэлл предположил, что сокращение баланса – или количественное ужесточение (QT) – значительно замедлится. Пауэлл заявил: «Мы решительно хотим, чтобы в какой-то момент мы имеем внимания MBS [поддерживаемые ипотекой ценные бумаги].

Эта конфигурация политики, получившая название «QT Twist» от Хейса, подразумевает, что ФРС будет реинвестировать выходы на сток MBS в казначейства США, тем самым поддерживая цены на облигации, сохраняя при этом номинальный баланс. Хейс характеризует это как «казначейство QE», даже если не помечен как таковой.

«Если баланс ФРС сохраняется постоянным, то они могут покупать: максимум 35 миллиардов долларов в месяц казначейства или годовой 420 миллиардов долларов», – подсчитал Хейс. Кроме того, сужание казначейства от 25 до 5 миллиардов долларов в месяц представляет собой годовой положительный сдвиг в долларовой ликвидности в 240 миллиардов долларов.

Чтобы создать политические ограничения ФРС, Хейс призвал сатирический диалог, в котором Пауэлл подвергается унижению со стороны министра казначейства Скоттом Бессентом – выдуманной драматизации, которая подчеркивает подчинение денежно -кредитной политики к финансовой необходимости. В этой театральной аллегории Пауэлл рассказывает Бессенту: «На следующей неделе в FOMC вы начнете сузить QT для моих казначейских облигаций и объявить, что QE для казначейских облигаций начнется в ближайшем будущем. Вы понимаете?»

Хейс укрепляет свою точку зрения, привлекая исторические параллели с Артуром Бернсом, председателем -федеральным председателем во время инфляционного 1970 -х годов, который признался в своей речи 1979 года «Случающего центрального банковского дела», что политическое давление заставило ФРС бессильным остановить инфляцию.

Бернс писал: «Федеральный резерв сам был охвачен философскими и политическими течениями, которые трансформировали американскую жизнь и культуру… денежно-кредитная политика стала регулироваться принципом недовольства инфляционного процесса, в то же время при этом при этом выполняя значительную часть давления на рынке».

Хейс сегодня видит ту же динамику, усиливаясь на баллончик правительства и необходимость финансирования дефицита с низкой урожайностью.

Политическая повестка дня Трампа

Хейс связывает съемку ФРС с политическими реалиями второй администрации Трампа, особенно ее целей в области промышленной политики. Трамп пообещал снизить дефицит финансового дефицита в США с 7% до 3% ВВП к 2028 году, в то же время восстанавливая производство, поддержание военных расходов и избегая сокращений до прав.

Тем не менее, Хейс утверждает, что эти цели математически несовместимы без поддержки центрального банка, учитывая масштаб требуемого долга. «Математика не складывается, если Bessent не найдет покупателя казначейских облигаций по неэкономически высокой цене или низкой доходности. Только коммерческие банки США и ФРС имеют огневую мощь, чтобы купить долг на уровне, который может себе позволить правительство».

Чтобы разблокировать эту мощность, Хейс предвидит, что ФРС остановит не только QT, но и освобождает банки от дополнительного коэффициента левереджа (SLR) – ключевого регулирующего ограничения, ограничивающих покупки банковских казначейства в США.

Сам Бесцент намекнул на такой шаг на подкасте «Всеоб», заявив: «Если мы заберем [SLR]… мы могли бы фактически снизить доходность казначейства на 30-70 базисных пунктов. Каждый базовый пункт составляет миллиард долларов в год».

Хейс утверждает, что Биткоин уникально имеет уникальное место, чтобы извлечь выгоду из этого сдвига в денежном режиме. В отличие от акций, которые запутаны в юридической и политической архитектуре государства, Биткоин является инструментом носителя, родом из цифровой сферы, без риска контрагента.

«Биткоинские сделки исключительно на основе ожидания рынка на будущее предложение Fiat», – написал он. «Если мой анализ… верен, то Биткоин достиг местного минимума в 76 500 долларов в прошлом месяце, и теперь мы начинаем восхождение до 250 000 долларов к концу года».

Ссылаясь на реакцию Gold на QE1 в 2008–2009 годах, Хейс подчеркивает, как инъекции ликвидности могут привести к отсрочке, но взрывоопасной репрессии анти-фиатных активов. По его мнению, Биткоин сейчас играет ту же роль, которую когда -то играл золото – только быстрее и с более прямым глобальным воздействием.

Хейс также предложил представление о подходе к развертыванию капитала Maelstrom. «Мы не используем рычаг, и мы покупаем небольшие клипы по сравнению с размером нашего общего портфеля», – сказал он. «Мы покупали биткоин и дерьмовыекойны на всех уровнях от 90 000 до 76 500 долларов».

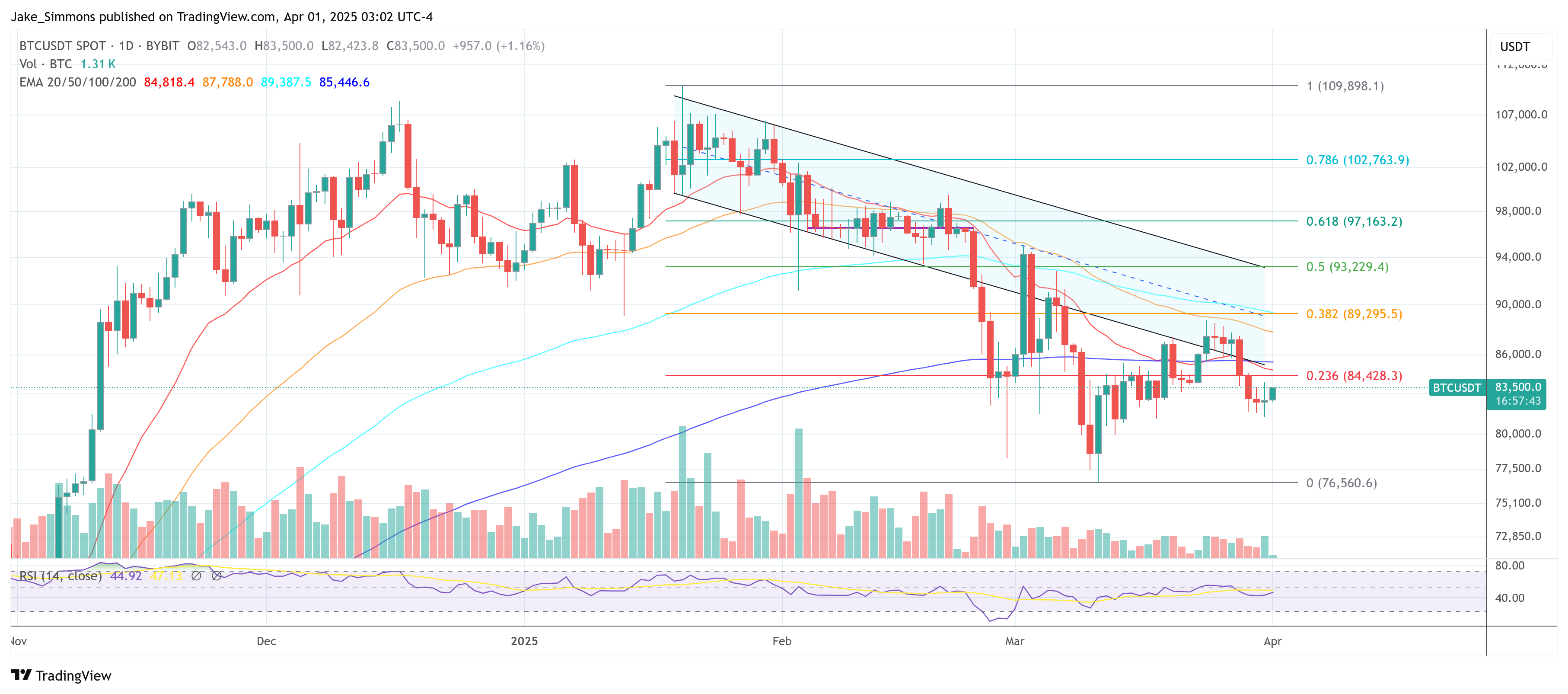

Во время печати BTC торговался на уровне 83 500 долларов.

Биткоин должен сломаться выше 0,236 FIB, 1-дневную диаграмму |Источник: btcusdt на TradingView.com

Биткоин должен сломаться выше 0,236 FIB, 1-дневную диаграмму |Источник: btcusdt на TradingView.com