6 ноября в Великобритании был опубликован пакет документов, касающихся регулирования стейблкоинов. Управление финансового надзора (FCA) опубликовало документ для обсуждения, как и Банк Англии (BOE). В дополнение к этому Управление пруденциального регулирования Банка Англии (PRA) опубликовало письмо руководителям депозитных учреждений, а Банк Англии опубликовал «дорожную карту между органами», чтобы связать их вместе.

Казначейство Его Величества подготовило почву для целого ряда публикаций 30 октября, представив короткий документ, в котором описываются планы регулирования. В документе FCA эта же тема рассматривается гораздо более подробно.

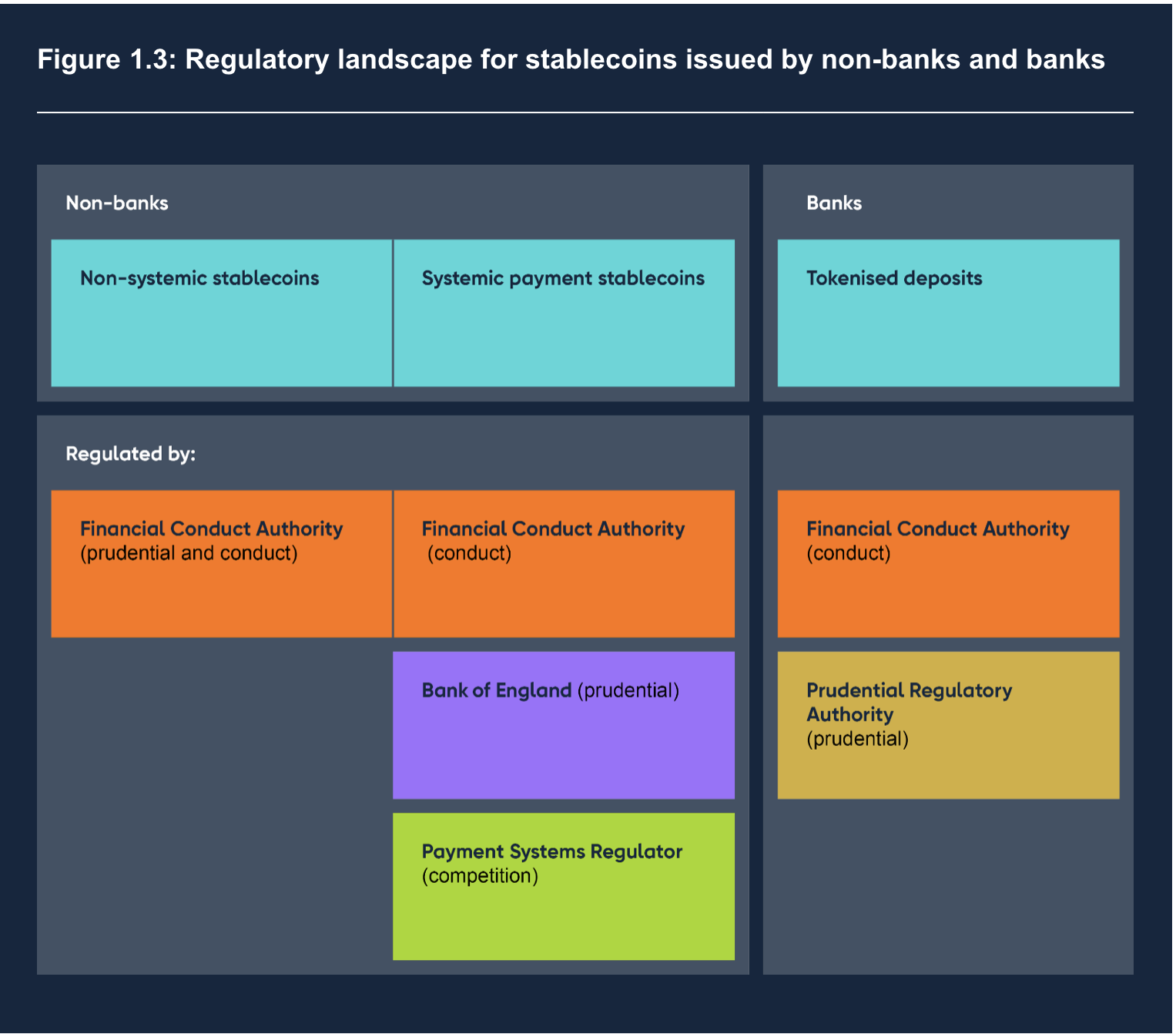

Регулирование стейблкоинов — это первый шаг к более широкому регулированию криптовалютных активов, заявили в FCA. В дискуссионном документе изложены потенциальные варианты использования стейблкоинов в розничной и оптовой торговле. Обсуждение включало аудит и отчетность, поддержку монет, принадлежащих эмитенту, и независимость хранителя поддерживающих активов.

В документе основное внимание уделяется способам применения принципа «тот же риск, тот же результат регулятора». Он предложил использовать существующий режим активов клиентов в качестве основы правил погашения и хранения, а также механизмов, систем и средств контроля высшего руководства для организации деловых операций. Существуют существующие механизмы оперативной устойчивости и борьбы с финансовыми преступлениями, а также множество других.

The UK FCA is proposing that stablecoin holders have the right of direct redemption. Which makes issuers a lot more like banks and will raise a bunch of AML/KYC issues for issuers pic.twitter.com/lZLQXlmemu

— Sean Tuffy (@SMTuffy) November 6, 2023

FCA рассматривает возможность адаптации существующих пруденциальных требований к регулируемым эмитентам и хранителям стейблкоинов из существующего режима и в конечном итоге применимости их к другим криптовалютным активам.

В документе Банка Англии рассматривалось использование стейблкоина, ориентированного на розничную торговлю, в системных платежных системах. В нем рассматривалась функция передачи и требования к поставщикам кошельков и других услуг, и это частично совпадало с обсуждением FCA эмитентов стейблкоинов и защиты депозитов.

По теме: Британские криптовалютные компании будут соблюдать правила FATF о поездках, начиная с сентября

По его словам, Банк Англии будет «полагаться» на FCA в регулировании кастодианов, но оставляет открытой возможность навязывания собственных требований, если это необходимо. Он указал на требования по борьбе с отмыванием денег и «Знай своего клиента» для нехостинговых кошельков и оффчейн-транзакций как потенциальные болевые точки регулирования.

В письме BOE PRA подчеркивается, что необходимо четко соблюдать разницу между «электронными деньгами или регулируемыми стейблкоинами» и другими типами депозитов:

«С появлением множества форм цифровых денег и денежных инструментов существует риск путаницы среди клиентов, особенно розничных клиентов, если организации, принимающие депозиты, будут предлагать электронные деньги или регулируемые стейблкоины под тем же брендом, что и их депозиты. ».

Депозитные учреждения должны ограничить свои инновации депозитами. Деятельность по выпуску должна иметь четкий брендинг, рекомендует PRA. Эмитент, который также хочет принимать депозиты, должен действовать быстро и привлечь PRA к этому процессу. Наконец, в нем напомнили, что нововведения в сфере привлечения депозитов также регулируются правилами и требованиями.

Дорожная карта Банка Англии включала график реализации с датой реализации — 2025 год.