Стейблкоины нельзя сравнивать с банковскими депозитами с точки зрения риска, утверждается в новом политическом документе, подготовленном бывшим аналитиком Совета Федеральной резервной системы Бренданом Мэлоуном от имени технологической инвестиционной компании Paradigm.

В документе исследуются риски, которые стейблкоины представляют для финансовой системы, и отмечается, что текущие законодательные предложения в Соединенных Штатах могут включать платежные инструменты криптовалюты в существующие банковские системы и системы ценных бумаг. Мэлоун утверждает, что риски, связанные со стейблкоинами, ниже, чем банковские депозиты, и отличаются от фондов денежного рынка.

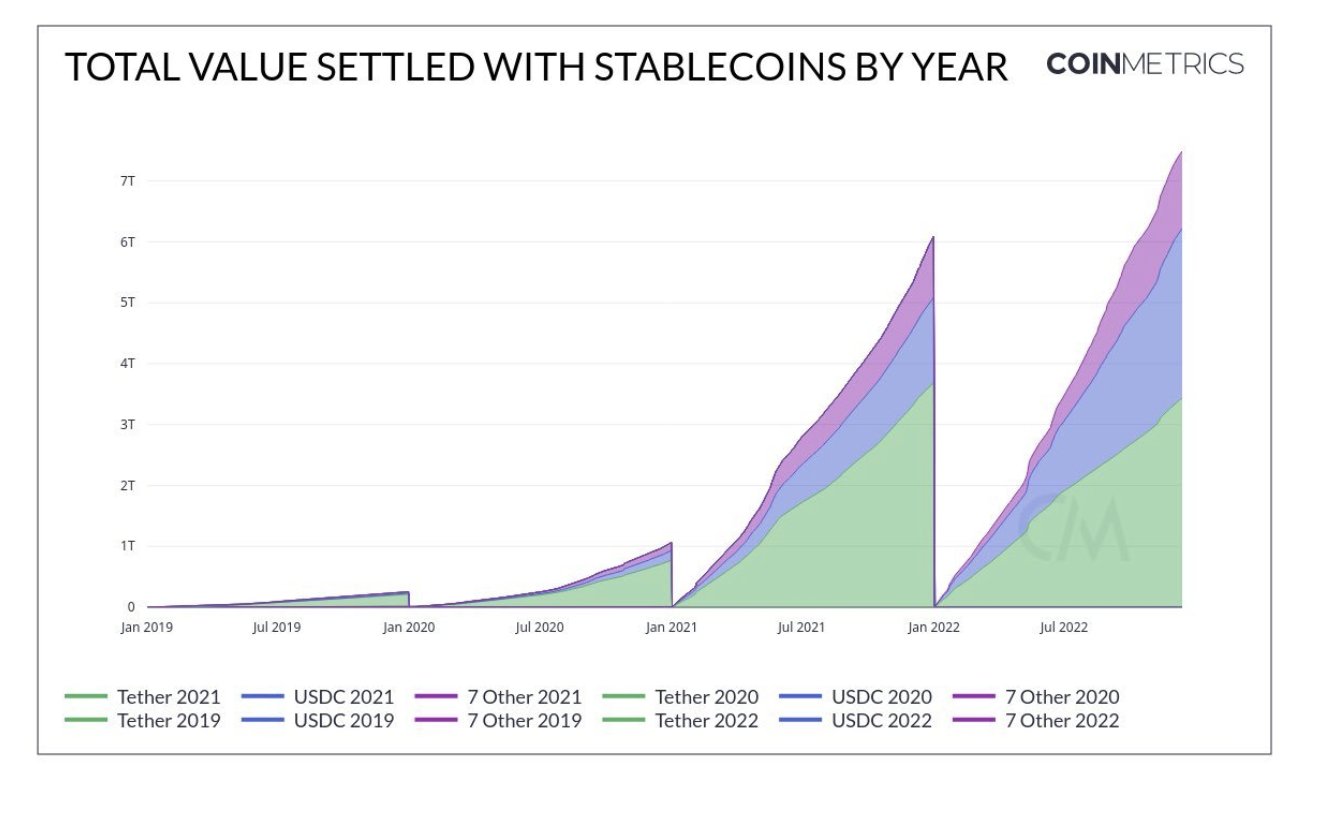

Стейблкоины — это криптовалюты, запрограммированные на стабильную стоимость по отношению к определенному активу, как правило, фиатной валюте, такой как доллар США. Фонд денежного рынка — это тип взаимных фондов, который инвестирует в краткосрочные активы, денежные средства и их эквиваленты с более низким уровнем риска, чем другие взаимные фонды.

По словам Мэлоуна, банки подвергаются так называемой трансформации сроков погашения, когда они принимают краткосрочные депозиты и используют эти средства для предоставления долгосрочных кредитов, которые не возвращаются в течение многих лет. Трансформация сроков погашения создает постоянный риск для банков и требует постоянного управления рисками.

Недавним примером рисков, связанных с трансформацией зрелости, является крах Silicon Valley Bank в марте. Сообщается, что депозиты клиентов этого американского банка были направлены на долгосрочные активы, и регулирующие органы должны были закрыть его из-за массовых изъятий капитала.

По мнению Мэлоуна, стейблкоины, привязанные к фиатной валюте, по своей сути не представляют подобных рисков, поскольку их резервные активы обычно обеспечены краткосрочными казначейскими облигациями и отделены от активов эмитента. «Федеральное регулирование, реализуемое в соответствии с новым законодательством, может потребовать специальных гарантий. Если это так, то, в отличие от банковских депозитов, не будет несоответствия продолжительности между краткосрочными обязательствами (держатель стейблкоина может выкупить в любое время по номиналу по требованию) и долгосрочными илирискованные активы», — пояснил он.

Связанный: Как и почему стейблкоины депегируются?

Стейблкоины также служат совсем другим целям, чем фонды денежного рынка. Мэлоун утверждает, что стейблкоины в основном используются как средство платежа или транзакций, основанных на привязке к доллару США, а не как вариант инвестирования или средство управления денежными средствами. «Для крупнейших стейблкоинов с привязкой к доллару США держатели не получают никакого дохода в зависимости от резервов. Скорее, стейблкоины используются как эквивалент самих денег», — написал он.

Согласно документу, если стейблкоины будут регулироваться существующими структурами без учета их уникальных характеристик, это приведет к строгому банковскому надзору за эмитентами стейблкоинов. Такой надзор может ограничить конкуренцию и увеличить доминирование на рынке нескольких крупных игроков.

«Регуляторные барьеры могут помочь сохранить доверие к стейблкоинам как к форме денег — и гарантировать, что власть диктовать нашу систему денег не попадет в руки нескольких участников рынка», — говорится в документе, добавляя, что законодательство о стейблкоинах должно учитыватьспецифические риски технологии, в то же время позволяя инновации.

С 2022 года в Конгресс США было внесено не менее 50 законопроектов о цифровых активах, охватывающих все, от стейблкоинов до регулирующей юрисдикции США. Некоторые из этих законопроектов направлены на регулирование стейблкоинов, в том числе Закон о доверии к стейблкоинам и Закон об инновациях и защите стейблкоинов.