У примітці, опублікованій у вівторок, Юррієн Тіммер, директор глобального макросу Fidelity Investments, обговорює, як зміщення економічного ландшафту може впливати на ринки, політику центрального банку та траєкторію біткойна, і золота. Коли S&P 500 досягає нових максимумів та так званого курсу “торгівлі Трампом”, Тіммер пропонує нюансовані уявлення про фіскальну політику, інфляцію та роль активів ризику в ринковому середовищі “кінцівки”.

Ефект Трампа

Тиммер зауважує, що перші шість тижнів 2025 року принесли несподівані ринкові кроки та незвично високе співвідношення шуму до сигналу “. Домінуюче очікування на ринку, що надходить у рік, – на “більш високу врожайність, сильніший долар і перевершує американські акції” – різко перегорнили. Він зазначає: “Здається, 2025, що консенсус торгівля вищими врожаями, сильніший долар та перевершення акцій США перетворилася на навпаки”.

Тіммер підкреслює, що біткойн, свіжий мітинг на кінець року, залишається на вершині тримісячного рейтингу повернення, а за ним уважно-золоті, китайські акції, товари та європейські ринки. У нижньому кінці столу долар США та скарбниці піднімають задню частину.

Незважаючи на рівні рекордів S&P 500, Тіммер називає це “періодом травлення” після оптимізму після виборів. Він пояснює, що ринок під індексом заголовка набагато менш рішуче. За словами Тіммера, індекс з рівноваженим залишається на затримці, лише 55% акцій торгують вище за 50-денні рухомі середні показники.

“Почуття є бичачим, кредитні розповсюдження вузькі, премія за ризик власного капіталу (ERP) знаходиться в 10 -му децилі, а VIX – 15. Ринок, як видається, коштує за успіх”. Тиммер підкреслює, що, хоча зростання заробітку було надійним на 11% у 2024 році, перегляди виявляються невдалими, і є відкриті питання щодо того, що може статися, якщо довгострокові ставки піднімаються на 5% або більше.

Один з найважливіших частин аналізу аналізу Тиммера щодо політики Федеральної резерву. Він вказує на нещодавній звіт про ІСЦ, з показником основної інфляції за рік 3,5%, як показник майже консенсус, що ФРС залишиться на паузі. «Зараз все, крім одноголозивного, ФРС утримується на деякий час. Це саме так, на мій погляд. Якщо нейтральний становить 4%, я вважаю, що ФРС повинен бути Smidge вище цього рівня, враховуючи потенційну ймовірність того, що “3 – це новий 2.”

Він попереджає про можливість “передчасного стрижня”, згадуючи про помилки політики з періоду 1966–1968 рр.

Очевидно, що ФРС, очевидно, Тіммер вважає, що наступний водій ринку для процентних ставок надійде з тривалого кінця кривої. Зокрема, він бачить напругу між двома сценаріями: одним із нескінченних витрат на дефіцит та зростаючі строкові премії-знищення справедливості-та іншу підкреслювальну фіскальну дисципліну, яка, імовірно, посилить давно врожаї облігацій.

Тиммер також зауважує, що щотижневі претензії на безробітні можуть бути більш чіткі фокус на ринках облігацій, враховуючи, як державні витрати за новою адміністрацією можуть впливати на дані про зайнятість.

Тиммер вказує на потенційну бичачість-дно голови та плечей-у індексі точок товару Bloomberg. Незважаючи на те, що він припиняє називати це остаточним зрушенням, він зазначає, що товари залишаються в більш широкому світському зростанні і могли побачити оновлений інтерес інвестора, якщо інфляційний тиск залишатиметься підвищеними або фіскальними умовами.

Золото, зазначає він, в останні роки є “великим переможцем”, перевершивши багато очікувань скептиків: “З 2020 року золото виробляло майже таку ж віддачу, як і S&P 500, маючи меншу мінливість. На мою думку, золото залишається найважливішим компонентом диверсифікованого портфеля в режимі, в якому облігації можуть залишатися порушеними ».

Тіммер бачить, як золото тестує критичний рівень 3000 доларів на тлі глобального прискорення грошової маси та зниження реальних врожаїв. Історично золото показало сильну негативну кореляцію з реальними врожаями, хоча Тиммер вважає, що сила металу пізнього може також відображати фіскальну, а не грошову динаміку – особливо, геополітичний попит з боку центральних банків Китаю та Росії.

Біткойн протиЗолото

За словами Тіммера, перевищення як золота, так і біткойна “викликало багато розмови про грошову інфляцію”. Однак він різниться між «кількістю грошей» (грошової маси) та «ціною грошей» (інфляція цін).

“Сенс цієї вправи полягає в тому, щоб показати, що зростання традиційних цін на активи з часом не можна просто пояснити грошовим дебазом (що є улюбленим проведенням часу деяких бітконерів)”, – пише він.

Діаграми Тіммера дозволяють припустити, що, хоча номінальний М2 та номінальний ВВП переїхали в майже Lockstep протягом більше століття, інфляція споживчих цін (ІСЦ) дещо відставала від зростання грошової маси. Він застерігає, що коригування цін на активи лише проти М2 може зробити оманливі висновки.

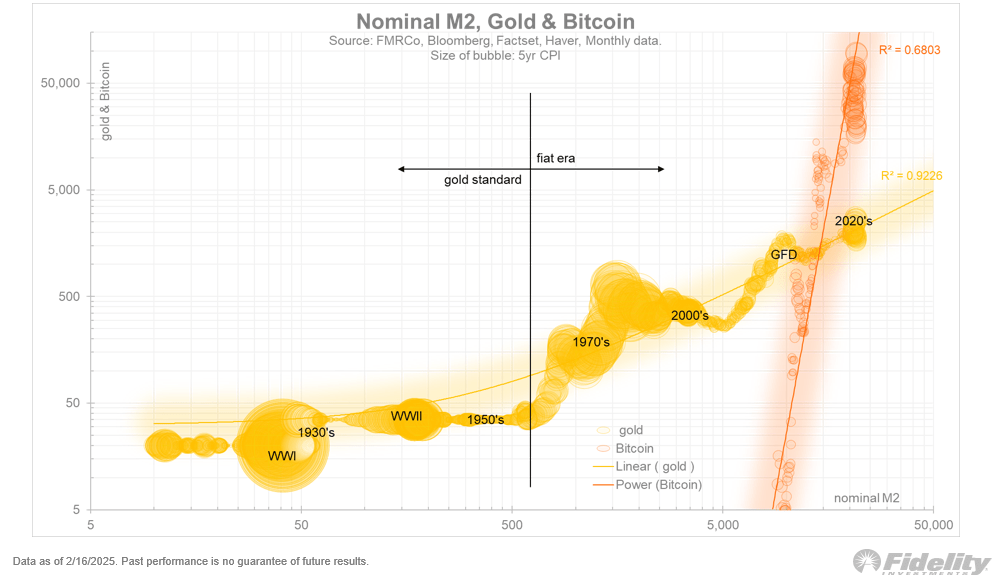

Тим не менш, його аналіз виявляє, що і біткойн, і золото мають сильні кореляції з М2, хоч і по -різному: “Цікаво, що між M2 та золотом є лінійна кореляція, але крива потужності між M2 та біткойном. Різні гравці в одній команді ».

Номінальний М2, біткойн, золото |Джерело: x @timmerfidenty

Номінальний М2, біткойн, золото |Джерело: x @timmerfidenty

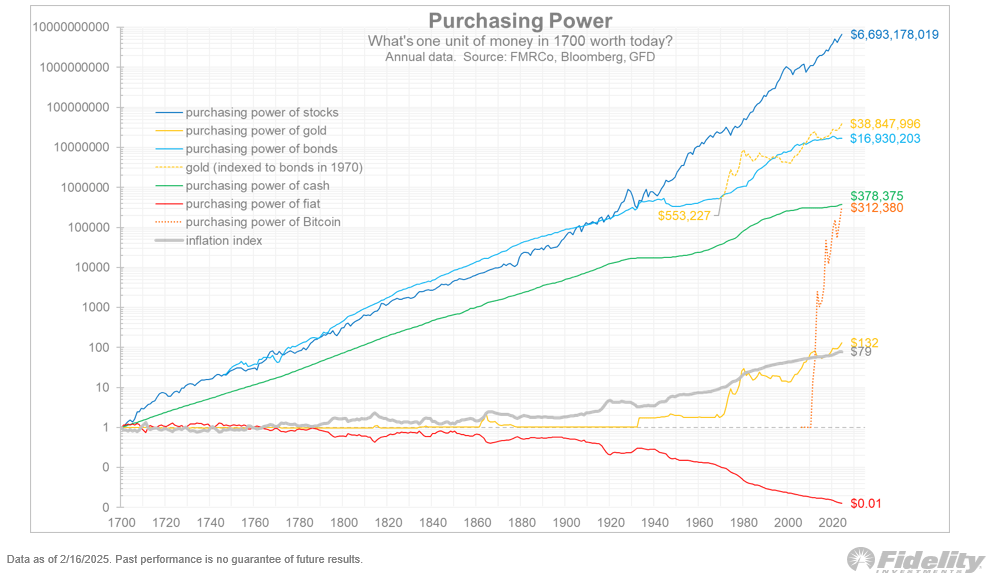

Тиммер підкреслює довгострокову ефективність Gold з 1970 року, зазначивши, що він фактично не тримався в темпі-або навіть перевищеному-вартості, створеному багатьма портфелями облігацій. Він бачить роль золота як “хеджування проти облігацій”, особливо якщо ринки суверенних боргів залишаються тиском фіскального дефіциту та більш високими довгостроковими ставками.

Примітка Тіммера підкреслює, що сильні показники Bitcoin не можна побачити ізольовано від золота або більш широкого макроекономічного середовища. Оскільки врожайність у потоці та розробниках політики, що стикаються з дефіцитом, інвестори можуть бути змушені переоцінити традиційну модель портфеля 60/40.

Він підкреслює, що, хоча минулі розширення грошової маси часто стимулювали інфляцію, відносини не завжди є одним на один. Метеоричне зростання біткойна, на думку Тиммера, може відображати ринкове уявлення про те, що фіскальні занепокоєння – не просто грошово -кредитна політика – сприяють цінам активів.”І як ви бачите з пунктирної помаранчевої лінії та зеленої лінії, Bitcoin додав таку ж вартість, що на створення грошей на ніч знадобилося 300 років”, – підсумував він.

Купівельна спроможність |Джерело: x @timmerfidenty

Купівельна спроможність |Джерело: x @timmerfidenty

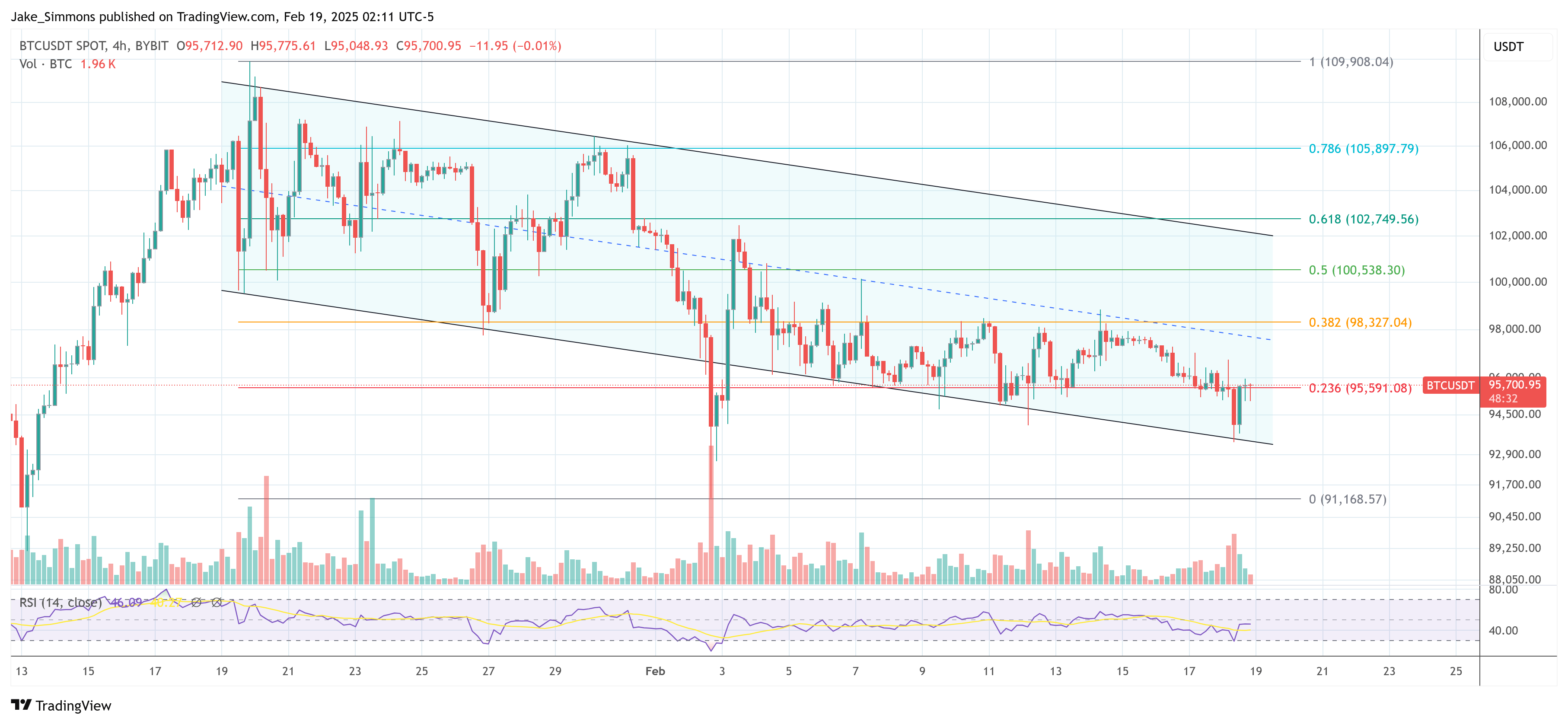

У час преси BTC торгувався на рівні 95 700 доларів.

BTC відскакує внизу каналу, 4-годинна діаграма |Джерело: BTCUSDT на TradingView.com

BTC відскакує внизу каналу, 4-годинна діаграма |Джерело: BTCUSDT на TradingView.com