Ethereum (ETH), попередник в екосистемі децентралізованих фінансів (DeFi), спостерігав помітний сплеск своєї діяльності щодо ставок. Цей бум ставок підняв брови серед експертів з JPMorgan, стурбованих збільшенням централізації ETH і наслідками, які можуть виникнути.

Ethereum, прагнучи перейти на консенсусний механізм підтвердження частки, відкрив шлюзи для стейкингу. Це означало, що власники могли «ставити» або блокувати свої токени для підтримки мережевих операцій, таких як перевірка блоку. Однак, незважаючи на те, що це обіцяє винагороду для стейкерів, аналітики JPMorgan повідомили, що це може мати хвильовий ефект.

Занепокоєння щодо централізації Ethereum піднялися на поверхню

Аналітики JPMorgan на чолі з Ніколаосом Панігірцоглу підкреслюють ненавмисне збільшення централізації мережі Ethereum, особливо після оновлень Merge та Shanghai. Мережа Ethereum стала «більш централізованою, оскільки загальна прибутковість ставок знизилася», відзначили вони.

На думку аналітиків, причину такої централізації можна віднести до ліквідних постачальників ставок. Лідо, відомий гравець, був визначений за його домінуючу роль. У звіті JPMorgan зазначено:

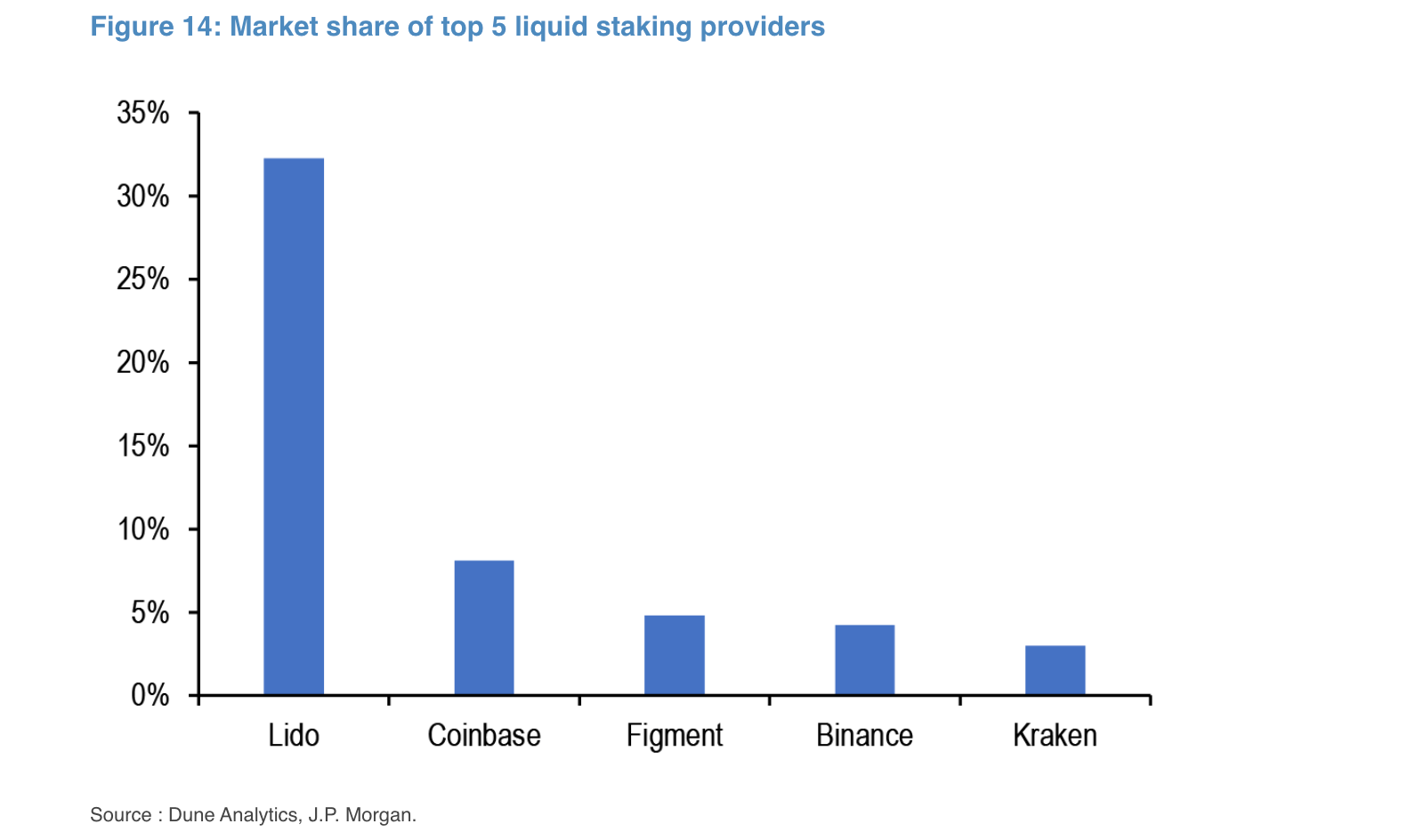

5 найкращих провайдерів ліквідних ставок контролюють понад 50% ставок у мережі Ethereum, а на Lido припадає майже одна третина.

Ефективність 5 найкращих провайдерів ліквідного стейкингу.|JPMorgan

Ефективність 5 найкращих провайдерів ліквідного стейкингу.|JPMorgan

Крім того, аналітики розкрили, хоча такі платформи, як Lido tote, мають децентралізовану природу, реальність виглядає іншою. Аналітики сказали, що ці платформи «передбачають високий ступінь централізації».

На думку аналітиків, наслідки такої централізації не можна недооцінювати. Вони зазначили, що «концентрована кількість постачальників ліквідності або операторів вузлів» може поставити під загрозу цілісність мережі, що призведе до потенційних точок збою, атак або навіть змови, що призведе до «олігополії».

Крім того, вони підкреслили, що такі централізовані організації можуть цензурувати або використовувати транзакції користувачів, підриваючи інтереси спільноти.

Ризик повторної застави та зниження винагороди

Іншим виміром історії ставок є загроза «повторної застави». Простіше кажучи, це акт залучення активів у якості застави на різних платформах DeFi. За словами аналітиків JPMorgan:

Повторна іпотека може призвести до каскаду ліквідацій, якщо поставлений актив різко впаде у ціні або його зламано чи скорочено через зловмисну атаку чи помилку протоколу.

Крім того, у міру того як Ethereum продовжує свою подорож по стекінгу, винагороди за ставки, здається, зменшуються. У звіті зазначено про падіння загальної прибутковості ставок з 7,3% до оновлення в Шанхаї до приблизно 5,5% нещодавно.

Незважаючи на це, Ethereum продемонстрував невелику висхідну траєкторію на 1,5% за останні 24 години, ринкова ціна наразі становить 1643 долари, а ринкова капіталізація – приблизно 9 мільярдів доларів на момент написання статті.

Ціна Ethereum (ETH) рухається вбік на 4-годинному графіку. Джерело: ETH/USDT на TradingView.com

Ціна Ethereum (ETH) рухається вбік на 4-годинному графіку. Джерело: ETH/USDT на TradingView.com

Рекомендоване зображення з Unsplash, діаграма з TradingView