У дослідницькому звіті, опублікованому 18 липня 2024 року, Тор Хартвігсен, дослідник криптовалюти, рішуче застеріг від інвестиційної стратегії купівлі альткойнів з високим бета-версією в екосистемі Ethereum як тактики кредитного плеча, особливо з майбутнім запуском спотових ETF Ethereum уСполучені Штати.

Аналіз Hartvigsen під назвою «ETH Beta – рецепт катастрофи?»надає аналіз того, чи є купівля корельованих з ETH альткойнів, які зазвичай називають «бета-версіями ETH», хорошою інвестиційною стратегією. Ці активи, включаючи токени, такі як OP, ARB, MANTA, MNT, METIS, GNO, CANTO, IMX, STRK (усі L2), MKR, AAVE, SNX, FXS, LDO, PENDLE, ENS, LINK (усі DeFi) PEPE, DOGE(усі меми), SOL, AVAX, BNB і TON (альтернативні L1) традиційно розглядаються як такі, що пропонують вплив кредитного плеча на зміни ціни Ethereum, припускаючи більшу волатильність щодо самого Ethereum.

У звіті розглядаються кілька важливих областей: порівняння цінових показників між цими альткойнами та Ethereum, їх кореляція та бета-коефіцієнти щодо Ethereum, а також їх прибутковість з поправкою на ризик, виміряна коефіцієнтом Шарпа. Дослідник наголошує на притаманних ризиках і неефективності банківських операцій з цими альткойнами для посилення впливу Ethereum.

Чому купувати альткоїни «Ethereum Beta», як правило, погана ідея

Обговорюючи цінові показники, Гартвігсен зазначає: «TOTAL3 (ринкова капіталізація альткойнів) порівняно з ринковою капіталізацією ETH становить близько 1,48. З 2020 року цей графік був таким низьким лише в кількох рідкісних випадках, що свідчить про випередження ETH порівняно з більшістю альтернатив». Цей історичний контекст створює похмурий прецедент для тих, хто сподівається на перевищення продуктивності альткоїнів одночасно зі зростанням Ethereum. Дослідник уточнює, що, незважаючи на періодичне відновлення на цих рівнях, загальною тенденцією є спад — це тривожний сигнал для інвесторів в альткоїни.

«Примітно, що жоден токен L2 не перевершив ETH з початку року, причому найефективніший токен GNO зріс на 34%, тоді як ETH збільшився на 44%. Найгірші показники включають MANTA, STRK і CANTO, усі вони впали більш ніж на 60% цього року», — заявив Хартвігсен. Що стосується найкращих альтернатив L1, AVAX є єдиним, хто програв за рік порівняно з ETH. «З 8 токенів DeFi у цьому кошику 3 перевершили ETH, а саме PENDLE (+254%), ENS (+163%) і MKR (+78%). Решта 5 знизилися за рік, причому FXS як найгірший показник знизився на 73%», – додав дослідник.

Тим часом мемкойни були найкращим вибором цього року. «Це також можна побачити на продуктивності найбільших нативних мемкойнів Ethereum. PEPE є найбільшим приростом у вибірці, збільшившись на +708%, у той час як SHIB зріс на 74%, а DOGE – на 31%», – сказав Гартвігсен.

Кореляційний розділ звіту глибше вивчає зв’язок цих альткойнів з Ethereum. «Вибірка альткойнів не була обрана випадковим чином, а складається з токенів, які зазвичай корелюють з продуктивністю ETH», — пояснює Гартвігсен.

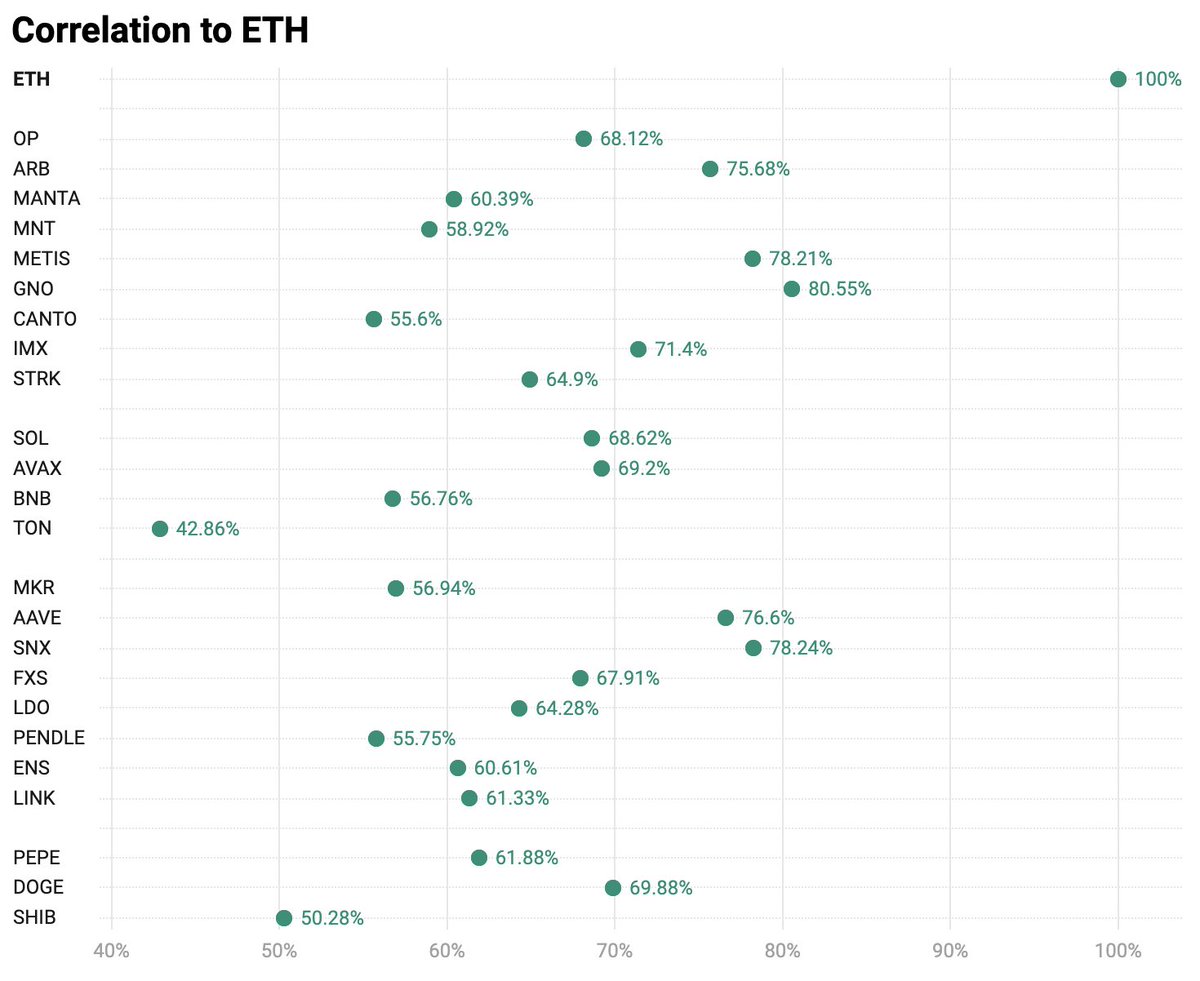

Крім того, він зазначає, що «Кореляція між ETH і ETH, очевидно, ідеальна і тому становить 100%. Альтернативами, які найбільше корелюють з ETH, є GNO, SNX, METIS, AAVE та ARB». Однак, незважаючи на те, що деякі токени демонструють пристойну кореляцію з Ethereum, дослідник попереджає, що вони не обов’язково гарантують подібні результати продуктивності, особливо в цьому циклі криптовалюти.

Кореляція до ETH |Джерело: X @ThorHartvigsen

Кореляція до ETH |Джерело: X @ThorHartvigsen

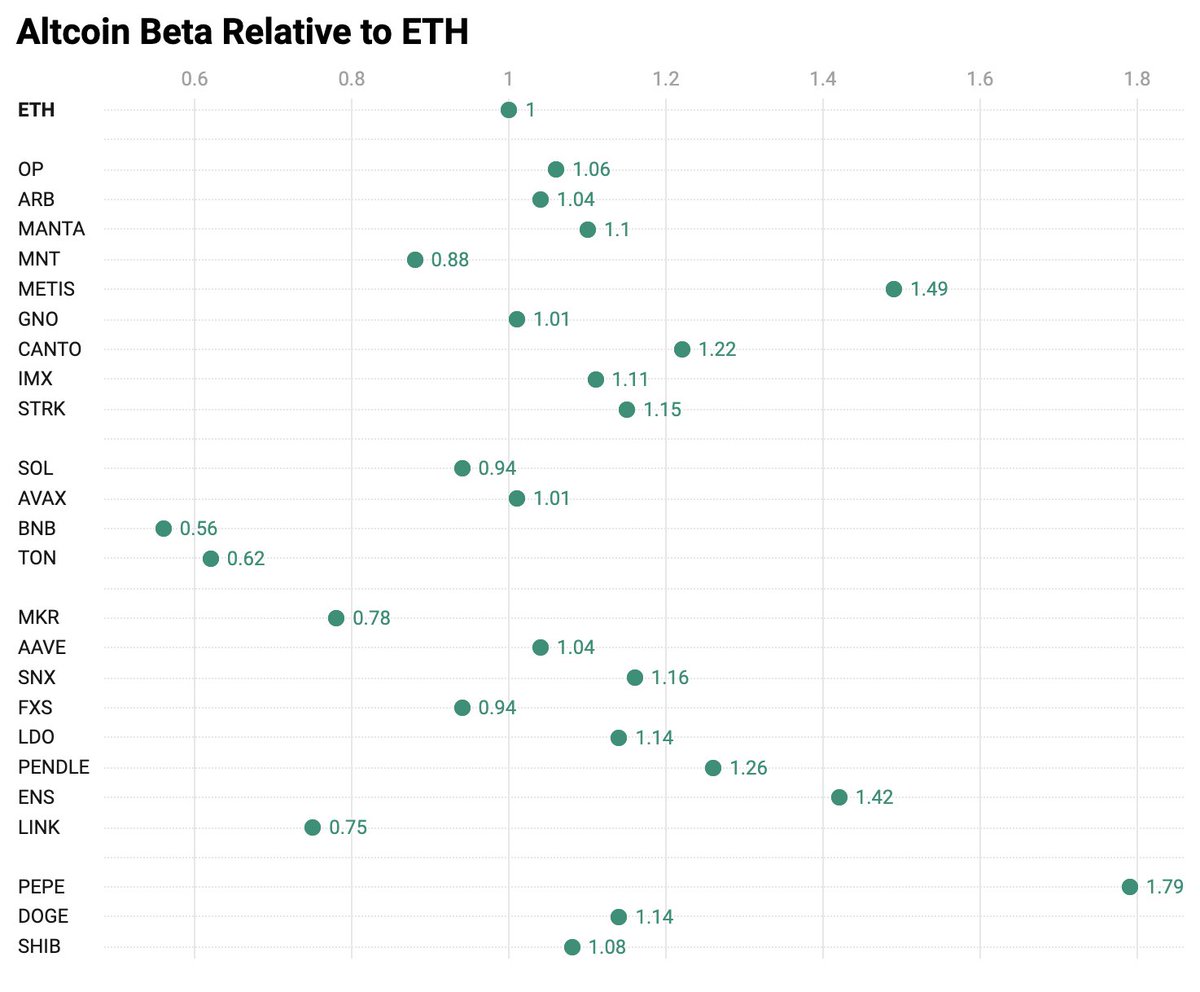

З точки зору бета-версії, яка вимірює волатильність активу порівняно з ринком, результати показові. «З цього аналізу стає зрозуміло, що лише кілька альтернатив мають високий бета-коефіцієнт по відношенню до ETH, а саме PEPE, METIS, ENS і PENDLE», — зазначає Гартвігсен. Це свідчить про те, що хоча певні альткоїни демонструють вищу волатильність і, отже, потенційно більший прибуток порівняно з Ethereum, вони також несуть пропорційно вищий ризик.

Альткойн бета відносно ETH |Джерело: X @ThorHartvigsen

Альткойн бета відносно ETH |Джерело: X @ThorHartvigsen

Розрахунок коефіцієнта Шарпа, який забезпечує міру прибутку з поправкою на ризик, вносить інший вимір в аналіз. Гартвігсен зауважує: «Розрахунки коефіцієнта Шарпа підкреслюють відкориговану на волатильність прибутковість цих альткойнів, яка значно різнилася. Це критично важливо, оскільки інвестори часто не помічають підвищеного ризику, який несуть у собі ці «бета-активи ETH».

Підводячи підсумок своїх висновків, Гартвігсен пропонує чіткий вердикт: «Купівля цих альткойнів як спосіб отримати кредитне плече в Ethereum, на мій погляд, безглузда гра, оскільки ви берете на себе великий додатковий ризик, про який можете не знати.. Якщо ви шукаєте ETH із кредитним плечем, просто розмістіть у 2 рази більше ETH на, наприклад, Aave, більш розумно». Він підкреслює, що така стратегія забезпечує 100% кореляцію та бета-значення 2 без зайвих ускладнень.

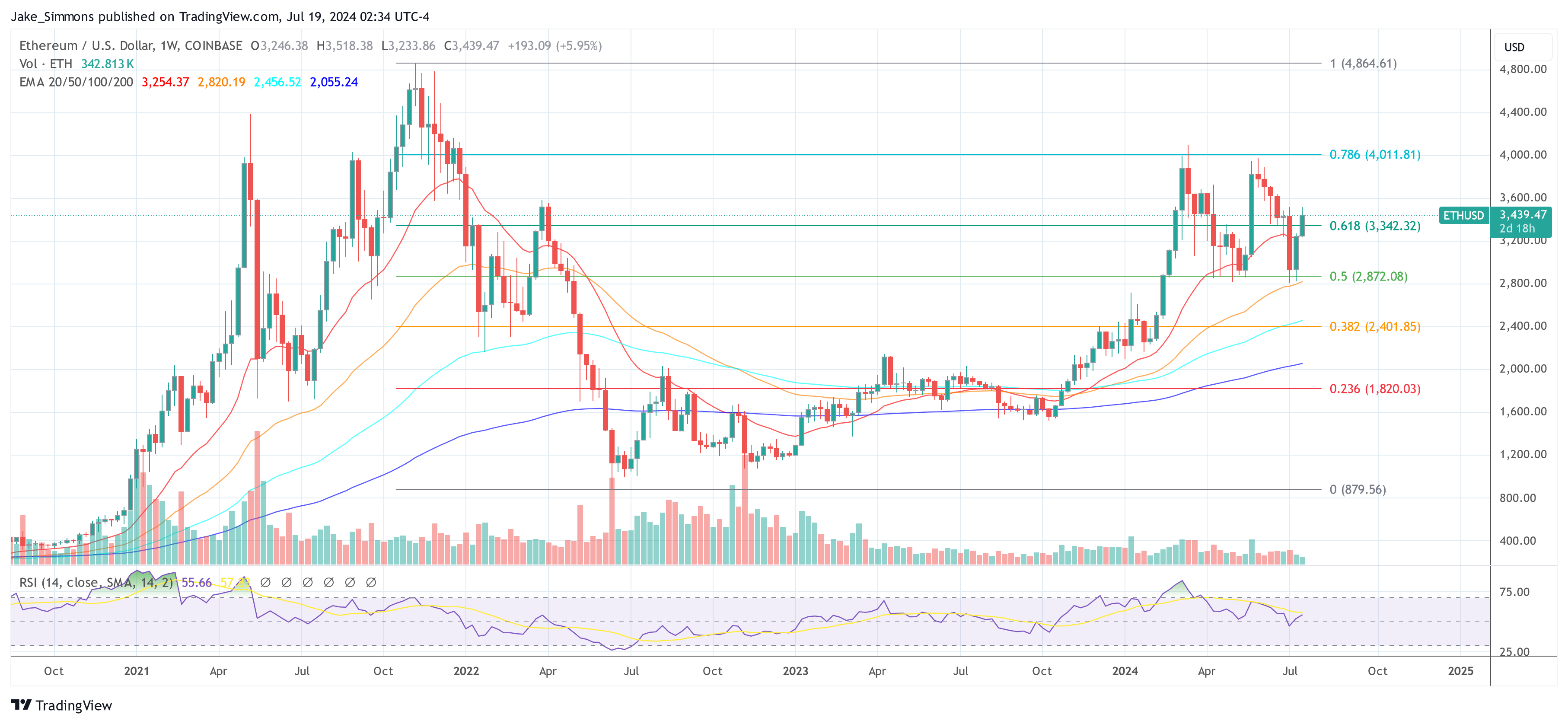

На момент публікації ETH торгувався на рівні 3439 доларів.

ETH піднімається вище 0,618 Fib, 1-тижневий графік |Джерело: ETHUSD на TradingView.com

ETH піднімається вище 0,618 Fib, 1-тижневий графік |Джерело: ETHUSD на TradingView.com