Відповідно до звіту економістів-дослідників з Міністерства фінансів США, все більше домогосподарств з низькими доходами використовують прибутки, отримані від інвестування в криптовалюту, щоб брати іпотечні кредити.

У домогосподарствах з низьким рівнем доходу «продажі криптовалюти могли підтримувати доступ до більших іпотечних кредитів через більші початкові внески», – пишуть дослідники Семюель Хьюз, Франсіско Ілабака, Джейкоб Локвуд і Кевін Чжао у звіті для Управління фінансових досліджень Міністерства фінансів США 26 листопада.

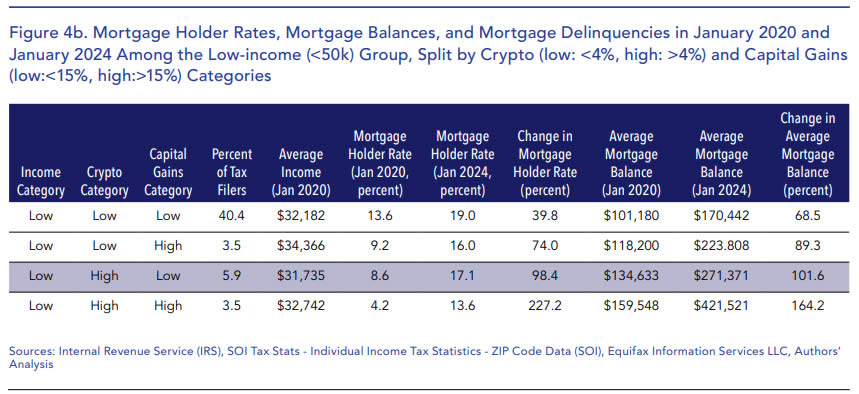

«Збільшення запозичень особливо вражає серед домогосподарств з низьким рівнем доходу в регіонах з високим ризиком криптовалюти», — додали вони.

Відсоток домогосподарств з низьким рівнем доходу, які мають іпотечні кредити в зонах із високим ризиком криптовалюти, зріс більш ніж на 250%, а середній залишок іпотеки зріс на 150% з приблизно 172 000 доларів США у 2020 році до приблизно 443 000 доларів США у 2024 році, йдеться у звіті.

«За поштові індекси з найбільшим ризиком криптовалюти спостерігалося найбільше зростання іпотечних кредитів і кредитів на авто протягом наступних років».

У дослідженні використовувалися податкові дані, щоб визначити, які регіони мають більший ризик для криптовалютних активів, класифікуючи поштовий індекс із «високим вмістом криптовалюти» як такий, де понад 6% домогосподарств повідомили про подію податку на криптовалюту.

A new OFR Brief examines the relationship between cryptocurrency exposure and the increase in household debt since the COVID-19 pandemic.https://t.co/0h1aCfqhFh

— Office of Financial Research (OFR) (@OFRgov) November 26, 2024

Крім того, домогосподарства з низьким рівнем доходу в регіонах з високим ризиком криптовалюти повідомили, що співвідношення іпотечного боргу до доходу значно перевищує рекомендовані рівні, що підкреслює потенційну вразливість до фінансової нестабільності.

«Високий ризик криптовалюти може бути пов’язаний з поведінкою, яка може сприяти фінансовій нестабільності», – заявили дослідники.

Проте рівень правопорушень у цих районах залишається низьким, що свідчить про відсутність негайного лиха. Проте високий рівень кредитного плеча може становити майбутні ризики, якщо економічні умови погіршаться, відзначають дослідники.

Дослідники прийшли до висновку, що існує «мало доказів поточних проблем серед домогосподарств, які мають криптовалютний ризик», додавши, що важливим висновком для майбутнього моніторингу є «збільшення боргових залишків і кредитного плеча серед домогосподарств з низькими доходами, які мають криптовалютний ризик».

«Зростання стресу в цій групі може спричинити майбутній фінансовий стрес, особливо якщо вплив на такі типи споживачів із високим кредитним плечем і високим ризиком зосереджений у системно важливих установах».

За темою: резерв біткойнів не вирішить боргову кризу в США: співзасновник мозкового центру

Хоча ця тенденція ще не призвела до зростання прострочень, вона може створити ризики для фінансової стабільності, якщо виникнуть несприятливі економічні умови або обвал криптовалютних ринків, резюмували дослідники-економісти.

За даними Федерального резервного банку Нью-Йорка, зростання боргів за іпотечними кредитами, автокредитами, кредитними картками та студентськими позиками призвело до того, що загальний борг домогосподарств у США в третьому кварталі досяг нового рекорду в 17,9 трлн доларів.