Riksbank, центральний банк Швеції, опублікував остаточний звіт про свій пілотний проект цифрової крони. У звіті розглянуто досвід кінцевих користувачів і зосереджено на офлайн-функціональності. Були неоднозначні результати.

20 березня Riksbank опублікував свій четвертий і останній звіт про e-krona. У ньому розглядалася інша модель офлайн-роздрібних транзакцій, відмінна від тієї, що була запропонована на другому етапі пілотного проекту. У цій моделі інформація про офлайн-трансакції зберігалася на мобільних телефонах.

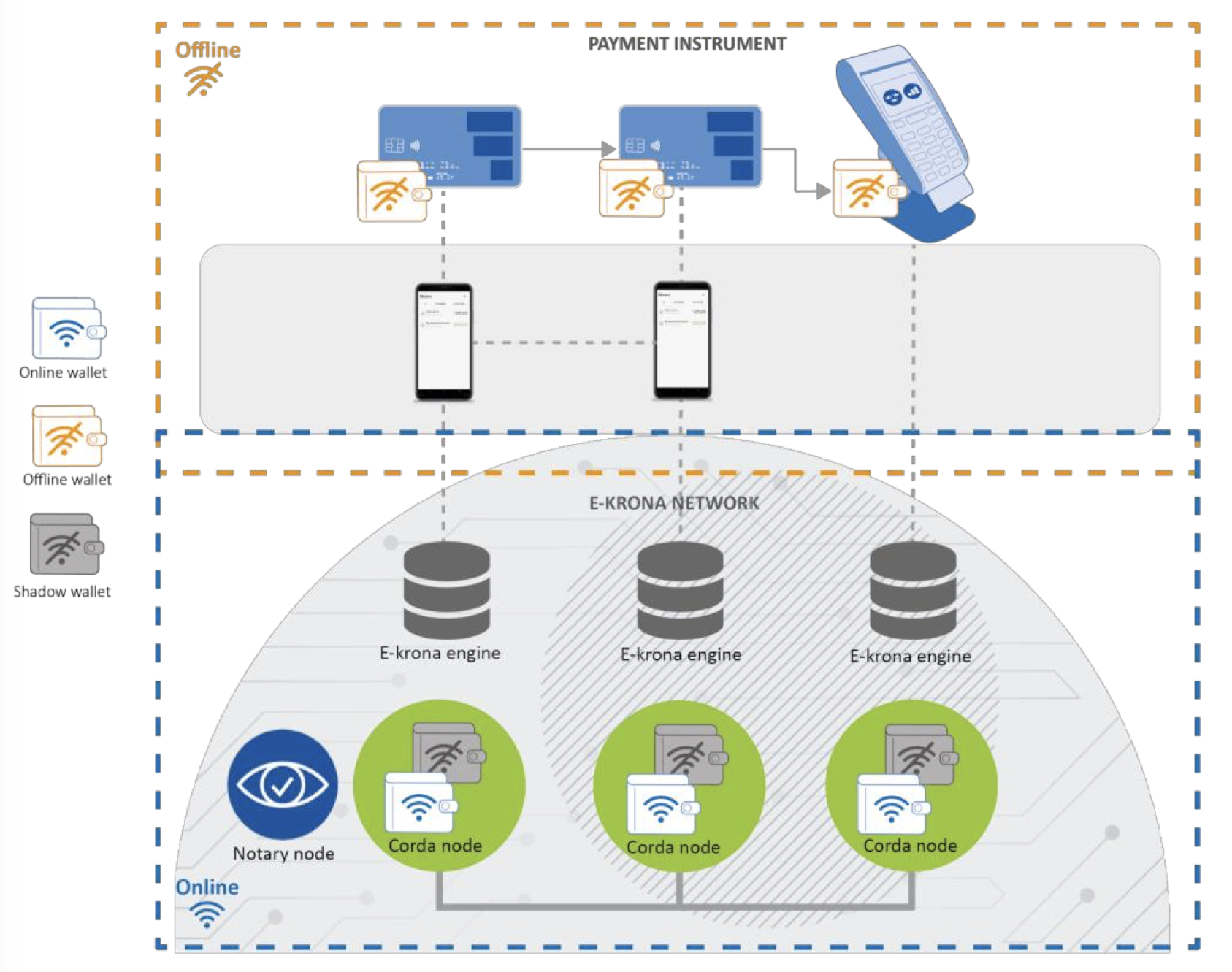

Зараз Riksbank розглядає можливість використання «тіньового гаманця» в онлайн-системі та платіжної картки (картки збереженої вартості). Обидва елементи вже були передбачені в проекті системи. Картка виступатиме платіжним інструментом і відстежуватиме офлайнові зміни залишків на рахунку.

Було розглянуто чотири випадки використання: поповнення та скасування поповнення платіжного інструменту, офлайн-оплата в торговій точці (POS) за допомогою Near Field Communications, офлайн-переказ між двома картками та встановлення обмежень на баланс і кількість транзакцій на картці.

Мобільні телефони використовувалися для зв’язку між картками та між карткою та POS. Оскільки мобільні телефони не вважалися безпечними компонентами в ланцюжку транзакцій:

«Платежі між користувачами вимагають багатьох кроків, щоб вважатися безпечними, що ставить під загрозу зручність […] Можливість зменшити кількість кроків вважається малою в цій конструкції».

Іншою проблемою, з якою стикається Riksbank CBDC, є синхронізація платіжних карток. Якщо порядок синхронізації після серії транзакцій неправильний, деякі тіньові гаманці можуть залишитися неліквідними. Лічильники забезпечуватимуть синхронізацію офлайн-платежів у правильному порядку. Вони також запобіжать повторним атакам, під час яких та сама електронна крона використовується однією стороною кілька разів.

За темою: звіт шведського Riksbank розглядає співпрацю з потенційною електронною кроною в роздрібних платежах

Обмеження будуть запрограмовані в картку, встановлюючи ліміти на розмір і кількість офлайн-транзакцій, які вона може дозволити. Це означало б, що після зміни обмежень доведеться видавати нові картки.

Цифрові сертифікати використовувалися, щоб гарантувати безпеку інструкцій, що надходять між платіжними картками та посередником, яким є платформа R3 Corda. Сертифікати були самопідписані, але перед запуском системи потрібна надійна та перевірена інфраструктура.

Швеція почала досліджувати електронну крону в 2020 році. Riksbank пообіцяв продовжити дослідження CBDC, якщо буде прийнято законодавство про її впровадження.