За словами Оміда Малекана, ад’юнкт-професора Колумбійської бізнес-школи, банки та фінансові установи почали експериментувати з токенізованими банківськими депозитами, банківськими балансами, зареєстрованими в блокчейні, але ця технологія приречена програти стейблкоїнам.

За словами Малекана, емітенти стейблкоїнів із надлишковою заставою, які повинні підтримувати готівку або короткострокові резерви готівкових еквівалентів у співвідношенні 1:1 для забезпечення своїх токенів, є безпечнішими з точки зору зобов’язань, ніж банки з частковими резервами, які випускатимуть токенізовані банківські депозити.

Стейблкоїни також можна компонувати, тобто їх можна передавати через екосистему криптовалют і використовувати в різних програмах, на відміну від токенізованих депозитів, які є дозволеними, мають елементи керування «знай свого клієнта» (KYC) і мають обмежену функціональність.

Токенізовані банківські депозити схожі на «чековий рахунок, на якому ви можете виписувати чеки лише іншим клієнтам того самого банку», — продовжив Малекан. Він додав:

“У чому сенс? Такий токен не можна використовувати для більшості видів діяльності. Він марний для транскордонних платежів, не може обслуговувати тих, хто не має банківських послуг, не пропонує комбінування або атомарних свопів з іншими активами, і його не можна використовувати в децентралізованих фінансах (DeFi)”.

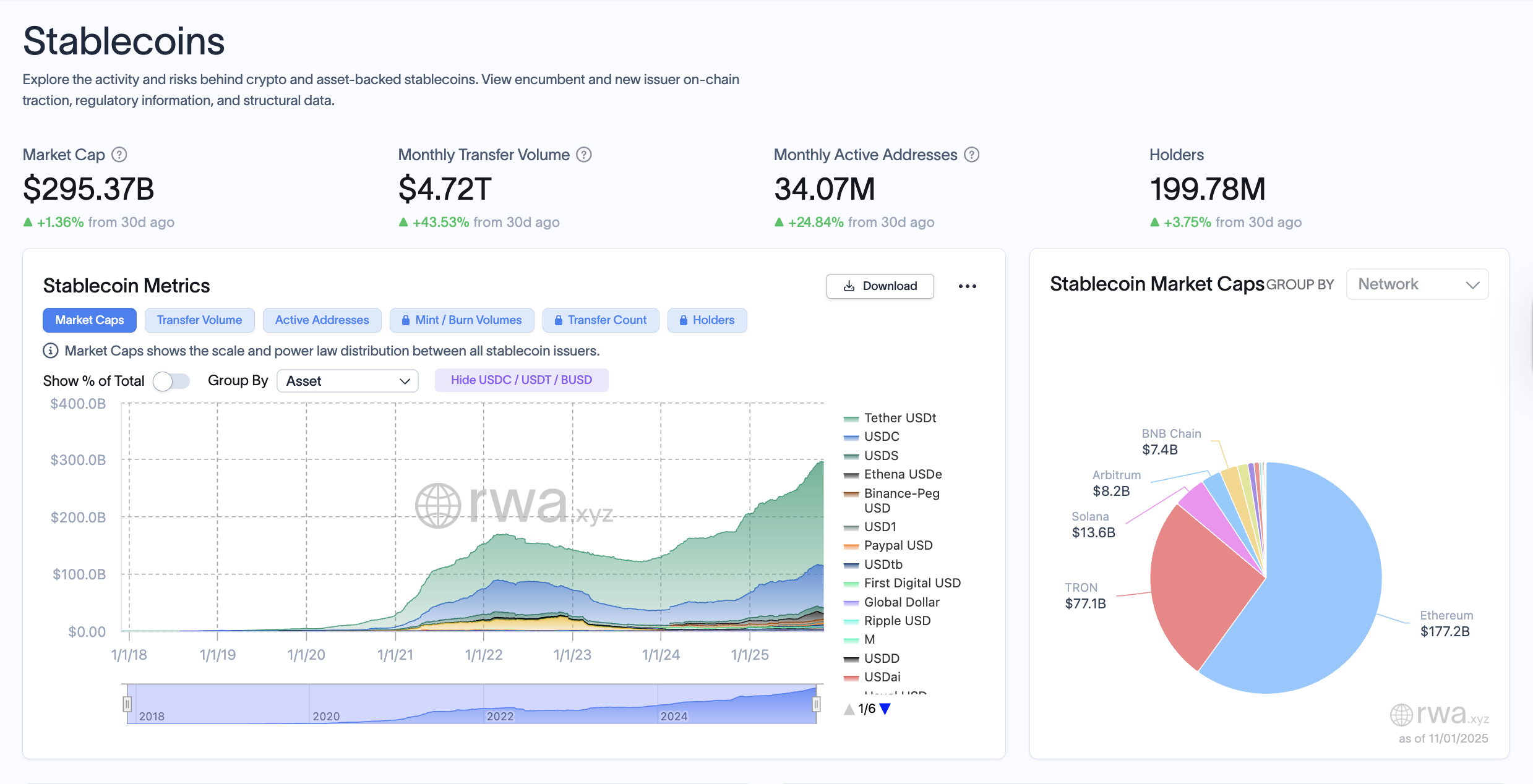

За прогнозами банку Standard Chartered, сектор токенізованих реальних активів (RWA), фізичних або фінансових активів, токенізованих на блокчейні, включаючи фіатні валюти, нерухомість, акції, облігації, товари, мистецтво та предмети колекціонування, зросте до 2 трильйонів доларів до 2028 року.

За темою: BNY досліджує токенізовані депозити, щоб забезпечити мережу щоденних платежів на 2,5 тис. доларів США: Bloomberg

Емітенти стейблкойнів так чи інакше будуть ділитися прибутковістю

Токенізовані банківські депозити також повинні конкурувати з прибутковими стейблкойнами або емітентами стейблкойнів, які знаходять способи обійти заборону на прибутковість у Законі про стейблкоїни GENIUS, передаючи прибутковість у формі різноманітних винагород клієнтам, стверджував Малекан.