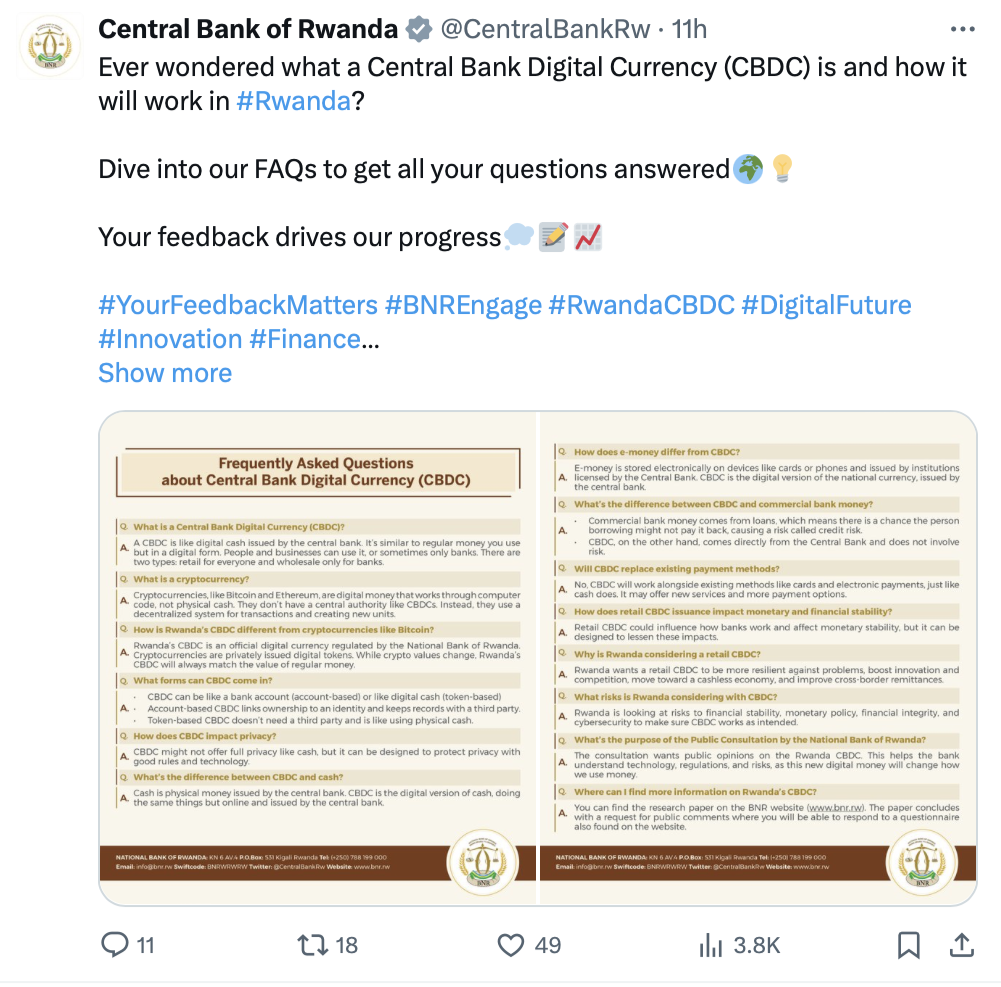

Национальный банк Руанды (BNR) открыл для общественного обсуждения только что завершенное технико-экономическое обоснование цифровой валюты розничного центрального банка (CBDC). БНР рассматривает возможность создания национальной цифровой валюты, которая будет включать в себя последние технологические инновации и максимально адаптирована к местным условиям.

Розничный CBDC будет способствовать развитию национальной инициативы безналичной экономики Руанды и повысит устойчивость финансовой системы, которая по-прежнему подвержена частым отключениям электроэнергии, обнаружили BNR. Центральный банк рассчитывает потратить 35 миллионов долларов на печать и поддержание наличных денег в ближайшие пять лет, несмотря на свою цель безналичных расчетов.

BNR предлагает беспроцентную, промежуточную CBDC, совместимую со всеми существующими платежными системами страны и, возможно, с другими CBDC. после внесения соответствующих поправок в Закон о центральном банке страны. Он рекомендовал использовать модель на основе токенов, а не учетных записей, с открытым программированием и смарт-контрактами.

Токенизация позволит передавать цифровые деньги в автономном режиме с использованием технологии Bluetooth или Near Field Communication (NFC) и не потребует использования смартфона. Это контрастирует с текущими вариантами электронных платежей.

Программируемость будет неоднозначным благом, отмечается в исследовании:

«Ожидается, что преимущества открытого программирования, которые способствуют созданию инновационных продуктов и услуг с добавленной стоимостью, перевесят аргументы конфиденциальности и безопасности».

БНР предвидел не более чем «частичную псевдоанонимность» для CBDC.

Связанный: BIS выпускает всеобъемлющий документ об оффлайн-платежах CBDC

Поставщики платежных услуг в настоящее время составляют менее 0,9% финансового сектора Руанды. Сектор сталкивается с проблемами, среди прочего, из-за низкой финансовой грамотности, высоких затрат на денежные переводы и крупной неформальной экономики. В БНР отметили, что сокращение количества наличных денег в обращении может формализовать большую часть экономики.

В исследовании рекомендовалось ввести абонентскую плату и лимиты на удержание средств, не вдаваясь в детали. Общественное признание CBDC также осталось открытым вопросом.

BNR отдал предпочтение модели распределенной базы данных распределенному реестру для повышения надежности. В его анализе использовался Инструментарий для политиков CBDC Всемирного экономического форума.

Токенизированные оптовые проекты CBDC были реализованы Mastercard и Ripple, а также новым проектом Agora Европейского центрального банка и Банка международных расчетов. Токенизация в розничном CBDC может стать инновацией. Оффлайн-переводы CBDC также являются предметом текущих исследований. Цифровой юань Китая имеет решения, аналогичные тем, которые предлагает BNR.