Франклин, гибридный поставщик денежных средств и криптовалют, запускает новую инициативу, целью которой является превращение заработной платы на холостое время в возможность для доходности.

Новое решение, получившее название казначейской доходности за зарплату, использует протоколы кредитования блокчейна, чтобы помочь фирмам получить доходность на фондах заработной платы, которые в противном случае будут сидеть на холостом ходу, сообщила Cointelegraph в эксклюзивном заявлении.

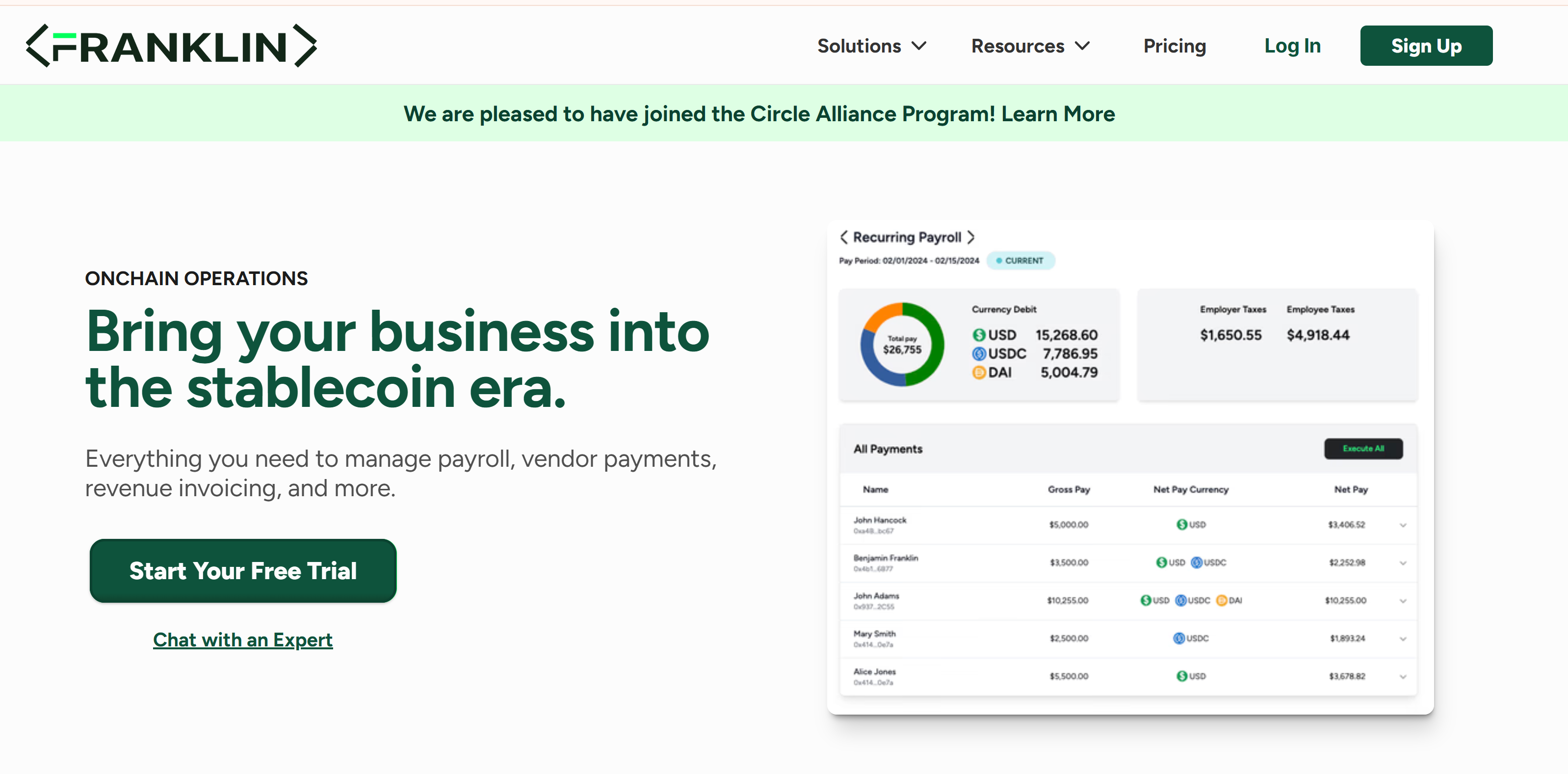

Франклин сказал, что его новое предложение объединяет Summer.fi, децентрализованную кредитную платформу по финансам (DEFI), позволяющая компаниям вносить консервативные запасы заработной платы в области заработной платы, основанные на смарт-контрактах.

Эти средства предоставляются для проверки заемщиков, и компании получают доходность, сохраняя при этом доступ к своему капиталу. Компании поддерживают полную поддержание на протяжении всего процесса, а используемые интеллектуальные контракты проверяются для снижения риска.

«Проблема, которую Франклин решает,-это два раза»,-сказал Cointelegraph Меган Кнаб, основатель и генеральный директор Franklin Franklin. По ее словам, для компаний, которые уже интегрировали криптовалюту в свои балансы, Франклин помогает им использовать эти активы для управления своей деятельностью.

«Но для более широкого рынка мы позволяем бизнес -моделям будущего, где деньги движутся мгновенно, более разумно и более глобально», – добавил Кнаб.

Связанный: PayPal для предложения 3,7% доходности на балансах стаблекана: отчет

Альтернатива T-Bills

Франклин сказал, что его новое предложение является альтернативой традиционным казначейским инструментам, таким как учетные записи или T-Bills, которые часто включают операционную сложность и ограниченную доходность.

Кроме того, он отличается от заработанных платформ доступа к заработной плате (EWA), которые позволяют сотрудникам получить доступ к своей заработанной заработной плате до запланированного дня выплаты зарплаты, избегая дополнительной долга и связанных с ними расходов.

«Традиционные платежи в следующем десятилетии будут выполняться исключительно на рельсах общественного блокчейна в качестве оптовой замены на ACH и Swift», – сказал Кнаб.

Она добавила, что, если продукты Onchain Payroll станут основными, банки могут исчезнуть на заднем плане. В то время как технологии могут заменить многие банковские функции инструментами самостоятельной работы и интеллектуальными контрактами, нормативные рамки по-прежнему потребуют подотчетных юридических организаций.

По словам Кнаба, результатом могут быть «институты, похожие на зомби»-банки только по имени, существующие для соответствия правилам соответствия, но играют минимальную роль в фактической обработке платежей.

Тем не менее, децентрализованное кредитование поставляется с такими рисками, как уязвимости интеллектуального контракта и колебания рынка. Франклин сказал, что стремится смягчить их, используя проверенные контракты Summer.fi и переоборудованное кредитование.

Связанный: как использовать TSUSDE на тонну для пассивного долларового дохода в 2025 году

Растущий интерес к стратегиям генерирования доходности

Интерес к стратегии, полученной в течение последних лет, растут в последние годы, обусловленные розничными и институциональными инвесторами, стремящимися максимизировать отдачу от своих цифровых активов.

16 мая SOLV Protocol запустил токен биткоина с доходностью на блокчейн Avalanche, предоставив институциональным инвесторам большее воздействие на возможности доходности, поддерживаемые реальными активами или RWAS.

1 мая Райан Чоу, соучредитель и генеральный директор SOLV Protocol, сказал, что спрос на стратегии генерирования доходности вокруг Биткоина растет, особенно от фирм, ищущих ликвидность без ликвидации их BTC.