Служба внутренних доходов США (IRS) назначила двух новых экспертов по налогообложению криптовалют из частного сектора, которые сосредоточат внимание на цифровых активах.

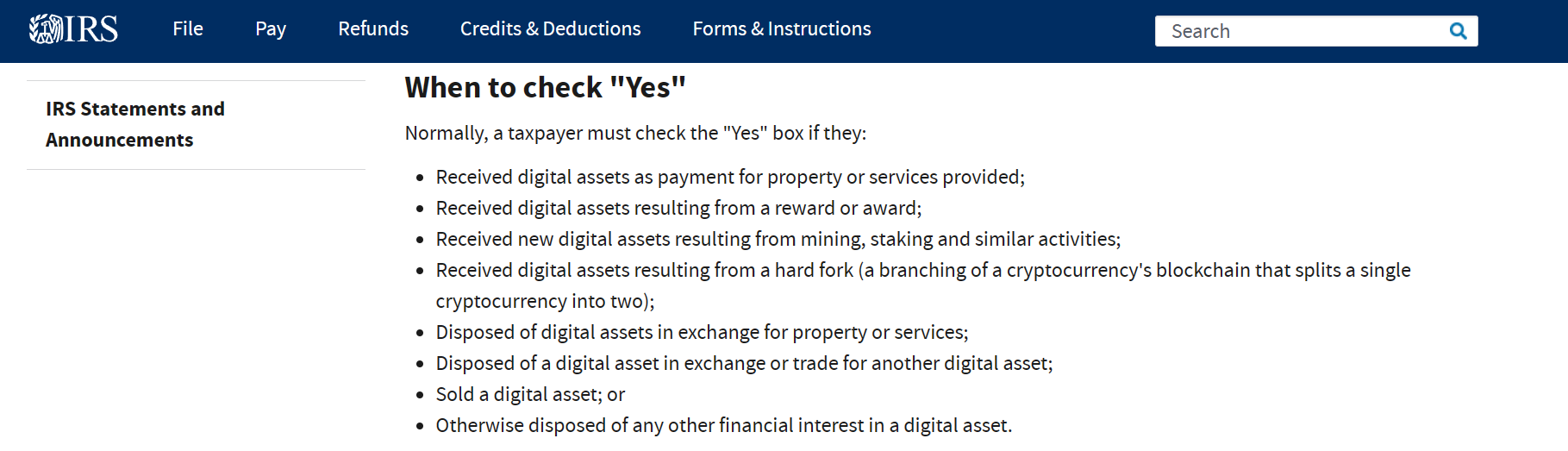

Официальный сезон подачи налоговых деклараций в США начался 29 января, после чего IRS неоднократно выпускало уведомления, призывающие граждан сообщать обо всех доходах от криптовалют и цифровых активов, включая невзаимозаменяемые токены (NFT). Как показано ниже, необходимо сообщать, среди прочего, о криптовалюте, полученной в виде вознаграждений или посредством ставок.

По данным IRS, два новых сотрудника IRS, Сулолит Мукерджи и Сет Уилкс, были наняты в качестве исполнительных советников департамента. Он добавил:

«Эта пара, имеющая обширный опыт в сфере налогообложения и криптовалют, поможет возглавить усилия IRS по созданию программ обслуживания, отчетности, соблюдения требований и обеспечения соблюдения требований, ориентированных на цифровые активы».

Комиссар IRS Дэнни Верфель считает, что опыт частного сектора может помочь департаменту успешно построить инфраструктуру цифровых активов «таким образом, чтобы она работала хорошо для всех».

IRS будет использовать финансирование Закона о сокращении инфляции (IRA) — федерального закона, направленного на сдерживание инфляции — для обеспечения соблюдения требований в развивающихся областях, включая цифровые активы.

Важно отметить, что налогоплательщики в США не обязаны сообщать о криптовалютах, которые хранятся в кошельках, переводятся между двумя кошельками, принадлежащими одному и тому же лицу, или приобретаются с использованием бумажной валюты.

По теме: Налогообязанность: является ли отчетность по криптовалюте «невозможной» в соответствии с законодательством США?

Прямо перед началом налогового сезона, 17 января, IRS заявило, что о транзакциях с криптовалютой на сумму более 10 000 долларов сообщать не нужно. Департамент планирует реализовать это правило после выпуска нормативной базы.

Решение отменило новый закон, принятый 1 января, который требовал от всех предприятий США сообщать о транзакциях с криптовалютой на сумму более 10 000 долларов США. IRS заявило:

«В настоящее время цифровые активы не требуется включать при определении того, соответствуют ли денежные средства, полученные в рамках одной транзакции (или двух или более связанных транзакций), порогу отчетности».

Комитет по финансовым услугам Палаты представителей США (FSC) также отметил несколько основных проблем, связанных с «плохо составленными требованиями к отчетности по цифровым активам», которые были приняты 1 января.