Индустрия криптовалют должна прекратить использование показателя популярного рынка для чистой стоимости активов (MNAV), поскольку она неточна и вводит в заблуждение инвесторам, говорит глобальный руководитель исследования Nydig Грег Киполаро.

«Определение отрасли« mnav »должно быть удалено и забыто», – написал Cipolaro в записке в пятницу. «Рыночная капитализация до Биткоин/цифровых активов», первоначальное определение MNAV, является полезной метрикой ни для чего ».

Он добавил, что MNAV не учитывает казначейские компании, которые ведут другие бизнеса за пределами покупки и удержания огромного количества криптовалюты, и не представляют должным образом конвертируемый долг фирм.

Трейдеры и инвесторы используют MNAV, иногда также называемый кратной чистой стоимостью активов, чтобы определить стоимость компаний и когда покупать и продавать свои акции, сравнивая стоимость криптовалютных владений с рыночной капитализацией.

Компании, которые обладают большей криптовалютой, чем они стоили, считаются торговыми со скидкой, а фирмы, которые более ценны, чем их криптовалютные активы с торговли на премию.

Метрика «вводит в заблуждение» инвесторов

«В лучшем случае это вводит в заблуждение; в худшем случае это неискренне», – сказал Киполаро.

Причина, по словам Cipolaro, является двойной, так как MNAV «не дает кредита» казначейским компаниям криптовалюты, которые имеют операции и активы за пределами криптоодации, такие как продажа программного обеспечения Strategy Inc.

«NAV [чистая стоимость активов] – это то, что имеет значение в игре увеличения цифровых активов/доли, а не предприятия или запрета на рыночную капитализацию», – написал Cipolaro.

Он сказал, что если казначейская компания криптовалюты сможет создать доходность, еще один ключевой показатель для инвесторов, она сможет внести капитал с премией на свою чистую стоимость активов.

Долг не установил с помощью MNAV

Cypolaro утверждал, что еще одна причина прекращения использования MNAV заключается в том, что метрика использует «предполагаемые акции в обращении», что, вероятно, включает в себя конвертируемый долг, такой как сделки с кредитами, которые еще предстоит преобразовать.

«Когда вы откапываете часть конвертируемого долга, все разгадает», – написал он. «Учет конвертируемого долга автоматически, поскольку капитал не является правильным с учетной записи или экономической точки зрения».

Владельцы конвертируемых долгов «потребуют денежных средств, а не акций, в обмен на их долг», – сказал Киполаро.

Связанный: Казначейские компании криптовалюты представляют собой аналогичный риск с бюстом Dotcom 2000 -х годов

«Это гораздо более обременительная ответственность за [казначейство цифровых активов], чем просто выпуск акций», – добавил он, так как конвертируемый долг является «по существу волатильному сбору», а казначейские компании криптовалюты «стимулируют, чтобы максимизировать [их] волатильность акций».

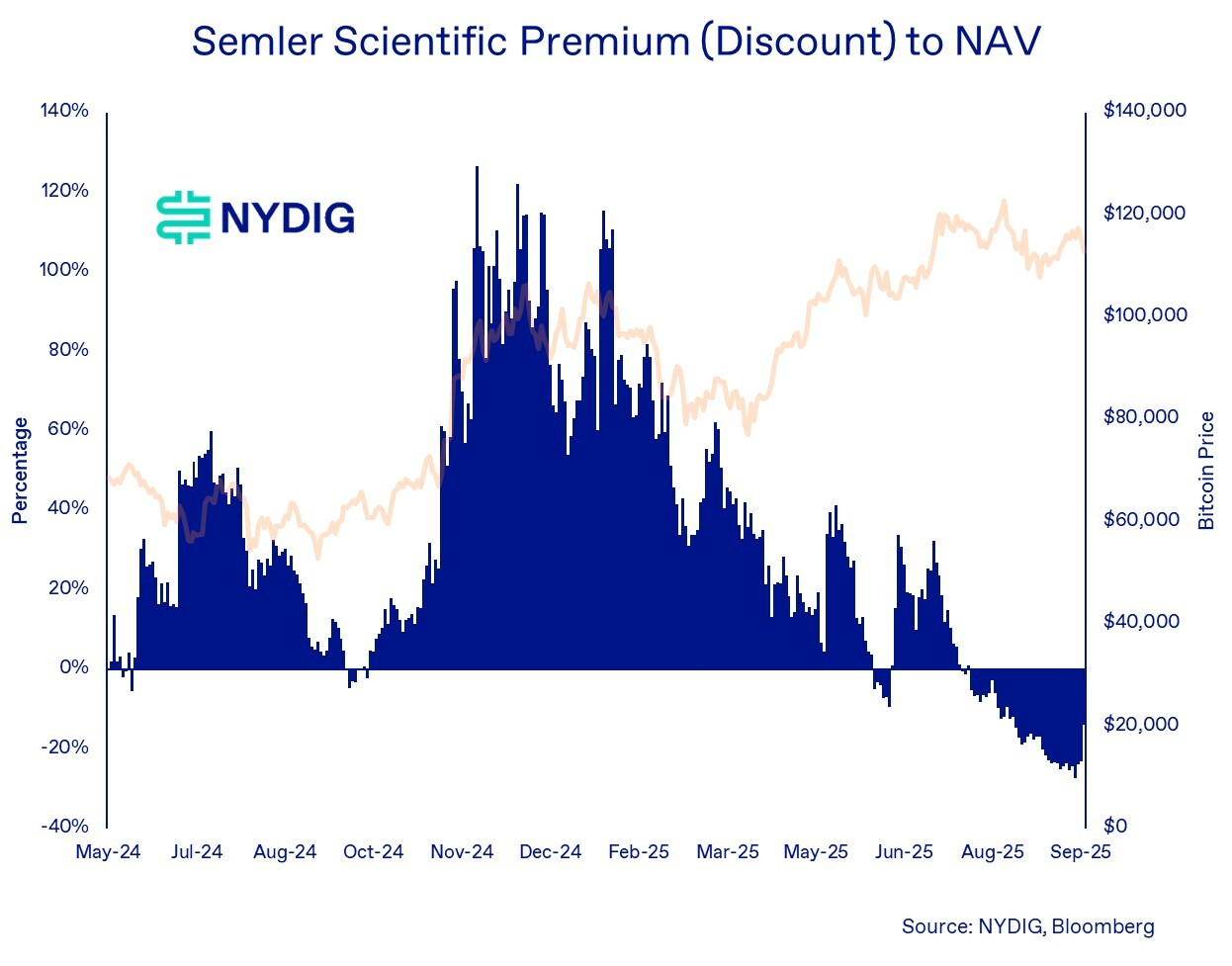

Трудно предсказать, если стремиться, слияние Semler – это хорошая сделка

Записка Cipolaro появилась после того, как Strive Inc. объявила о приобретении Semler Scientific в понедельник, когда впервые приобрела казначейство криптовалюты.

В сделке акционеры Semler получают 21,05 акции Presive за каждую одну долю Semler, в то время как акционеры стремятся «добиться шага в NAV/Share -« доход », по сути», – пояснил он.

Cypolaro сказал, что сделка «работает для обоих, хотя после некоторой работы», поскольку акционеры Semler «получают ценность своей акции выше», стоимость чистой активы на акцию как существующих акций, так и новой компании, созданной в слиянии.

Чистая стоимость активов на акцию Strive на акцию составила 1,14 долл. США по состоянию на пятницу, в то время как объединенная компания, вероятно, будет иметь NAV на акцию в 1,32 долл. США.

«Что касается того, где эта акция в конечном итоге торгуется, это сложнее предсказать, – сказал Cipolaro. – В конечном итоге это будет зависеть от премии или скидки на NAV, которые инвесторы надевают на акцию».