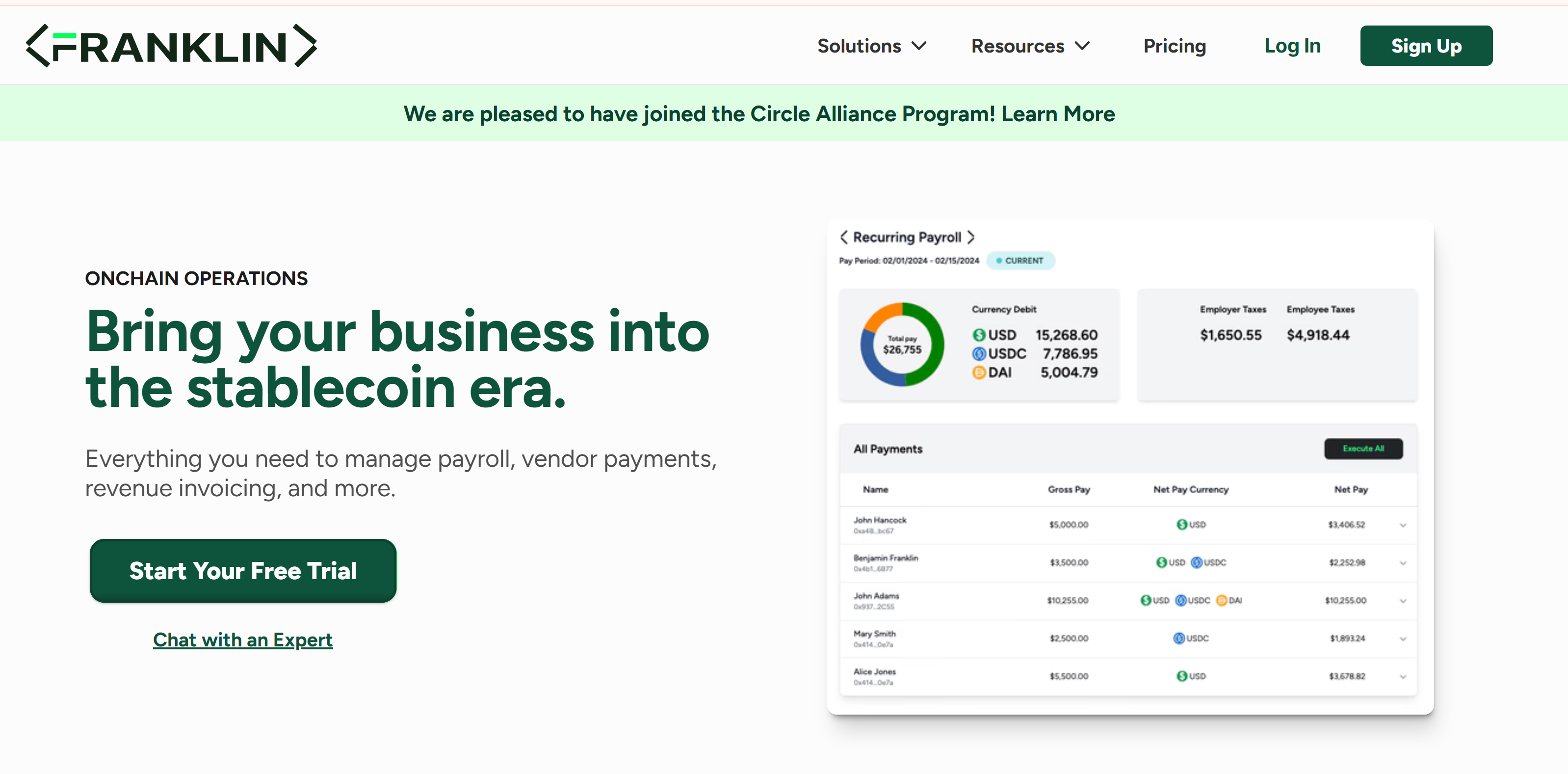

Франклін, гібридний постачальник заробітної плати за готівку та криптовалюту, запускає нову ініціативу, яка спрямована на те, щоб перетворити бездіяльну оплату заробітної плати на можливість врожайності.

Нове рішення, яке отримало назву прибутковість заробітної плати заробітної плати, використовує протоколи кредитування блокчейн, щоб допомогти фірмам заробити прибутки на фондах заробітної плати, які в іншому випадку не працюють, компанія повідомила Cointelegraph в ексклюзивній заяві.

Франклін заявив, що його нова пропозиція інтегрує Lith. Fi, децентралізовану платформу фінансів (DEFI), щоб дозволити компаніям депозити резерви заробітної плати за стабільними засобами в смарт-контрактні кредитні пули.

Ці кошти надаються перевіреним позичальникам, а компанії заробляють дохідність, зберігаючи доступ до свого капіталу. Компанії підтримують повну опіку протягом усього процесу, а розумні контракти використовуються для зменшення ризику.

“Проблема, за якою вирішує Франклін, є двократною”,-сказала Megan Knab, засновниця та генеральний директор Franklin. Для компаній, які вже інтегрували криптовалюту на свої баланси, Франклін допомагає їм використовувати ці активи для управління своїми операціями, сказала вона.

“Але для більш широкого ринку ми дозволяємо бізнес -моделям майбутнього, де гроші миттєво рухаються, розумніше і до більш глобального”, – додав Кнаб.

Пов’язано: PayPal запропонувати 3,7% дохідності від залишків StableCoin: Звіт

Альтернатива TOBYSP

Франклін заявив, що його нова пропозиція є альтернативою традиційним казначейським інструментам, таким як розгорткові рахунки або T-баблайни, які часто передбачають оперативну складність та обмежену віддачу.

Крім того, він відрізняється від зароблених платформ заробітної плати (EWA), які дозволяють працівникам отримати доступ до заробітної плати до запланованої оплати праці, уникаючи додаткових боргів та пов’язаних з цим витрат.

“Традиційні платежі в наступному десятилітті будуть повністю працювати на загальнодоступних рейках Blockchain, як оптова заміна ACH та Swift”, – сказав Кнаб.

Вона додала, що якщо продукти з оплати праці Onchain підійдуть у мейнстрім, банки можуть згасати на другий план. Незважаючи на те, що технологія може замінити багато банківських функцій інструментами самоконструкції та розумними контрактами, регуляторні рамки все ще вимагають підзвітних юридичних осіб.

Результатом може бути “зомбі-подібні установи”-лише банки, що існують, щоб відповідати правилам відповідності, але відігравати мінімальну роль у фактичній обробці платежів, сказав Кнаб.

Однак децентралізоване кредитування має ризики, такі як розумні вразливості контрактів та коливання ринку. Франклін заявив, що має на меті пом’якшити їх, використовуючи літо. Аудиторські контракти Fi та надмірне надання кредитування.

Пов’язано: Як використовувати tsusde на тонні для пасивного доходів у 2025 році

Зростаючий інтерес до стратегій, що генерують дохідність

Інтерес до стратегій, що генерують врожайність, в секторі криптовалют зростав в останні роки, керовані як роздрібними, так і інституційними інвесторами, які прагнуть максимально прибутковості до своїх цифрових активів.

16 травня протокол SOLV запустив врожайний біткойн-маркер на блокчейні Avalanche, надаючи інституційним інвесторам більше впливу на отримання можливостей, що підтримуються активами в реальному світі, або RWAS.

1 травня Райан Чоу, співзасновник та генеральний директор протоколу SOLV, заявив, що попит на стратегії, що генерує врожайність, навколо біткойна зростає, особливо від фірм, які шукають ліквідності, без ліквідації їх BTC.