Протокол кредитування децентралізованого фінансування (DeFi) Spark повернув частину своїх казначейських резервів з державних облігацій США на криптовалютні стратегії прибутковості, сигналізуючи про нові підходи до генерації прибутковості в ланцюжку, оскільки прибутки казначейства продовжують скорочуватися.

У четвер Spark заявив, що виділив 100 мільйонів доларів зі своїх резервів стейблкойнів у криптовалютний Carry Fund (USCC) Superstate, регульований фонд базової торгівлі, який створює дохід від різниці цін між спотовими та ф’ючерсними ринками на основні цифрові активи. Фонд дозволяє протоколам DeFi отримувати нейтральний для ринку дохід від тих самих ринків деривативів, які традиційно використовуються хедж-фондами.

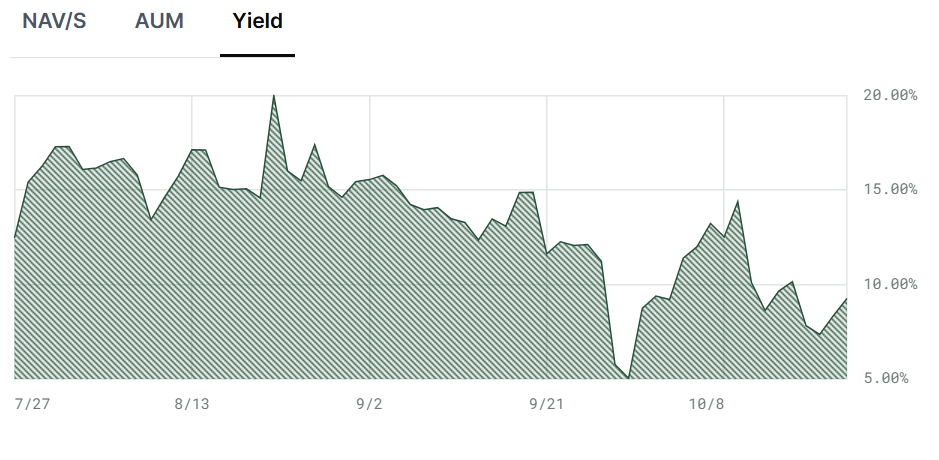

Згідно з веб-сайтом Superstate, USCC управляє активами на суму близько 528 мільйонів доларів і наразі дає 30-денну прибутковість 9,26%.

Генеральний директор Superstate Роберт Лешнер сказав, що фонд дозволяє Spark «підтримувати доступ до можливостей прибутковості, не пов’язаних із політикою Федеральної резервної системи». Така диверсифікація може виявитися своєчасною, оскільки посадові особи ФРС стикаються з дедалі складнішими проблемами збалансування контролю над інфляцією та економічного зростання.

Незважаючи на те, що Федеральна резервна система намагалася закріпити довгий кінець кривої дохідності, частково через посилення фіскального тиску в США, дохідність 10-річних казначейських облігацій нещодавно впала нижче 4%. Спарк зазначив, що цикл зниження ставки ФРС може чинити тиск на емітентів стейблкойнів і протоколи DeFi, які сильно піддаються короткочасним казначейським облігаціям, змусивши їх шукати альтернативні, некорельовані джерела прибутку.

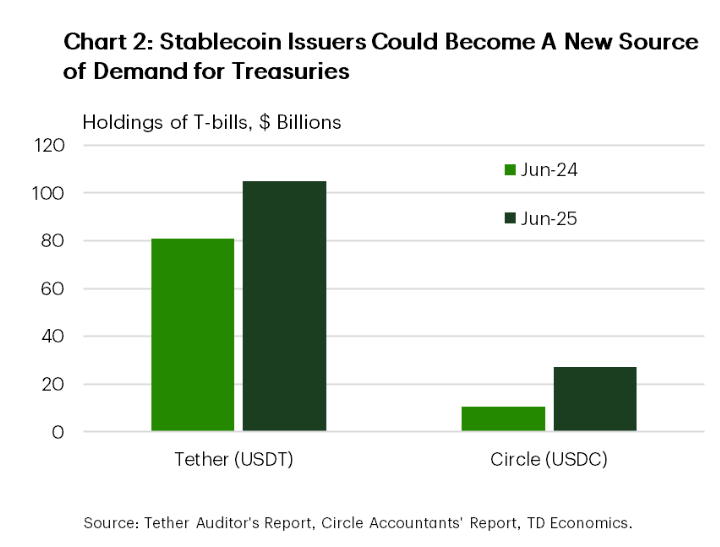

Tether залишається найбільшим утримувачем казначейських зобов’язань США на базі крипто-нативів із ризиком понад 100 мільярдів доларів. USDC емітент Circle займає друге місце. Разом два стейблкойн-гіганта станом на вересень мали понад 132 мільярди доларів державного боргу США.

«Зараз це приблизно 2% від розміру ринку казначейських векселів, але ця частка збільшиться, якщо пропозиція стейблкойнів швидко зросте», — повідомляє TD Economics.

За темою: припинення роботи уряду США, ймовірно, завершиться цього тижня: радник Трампа

Ончейн-прибуток виходить за межі пасивного доходу

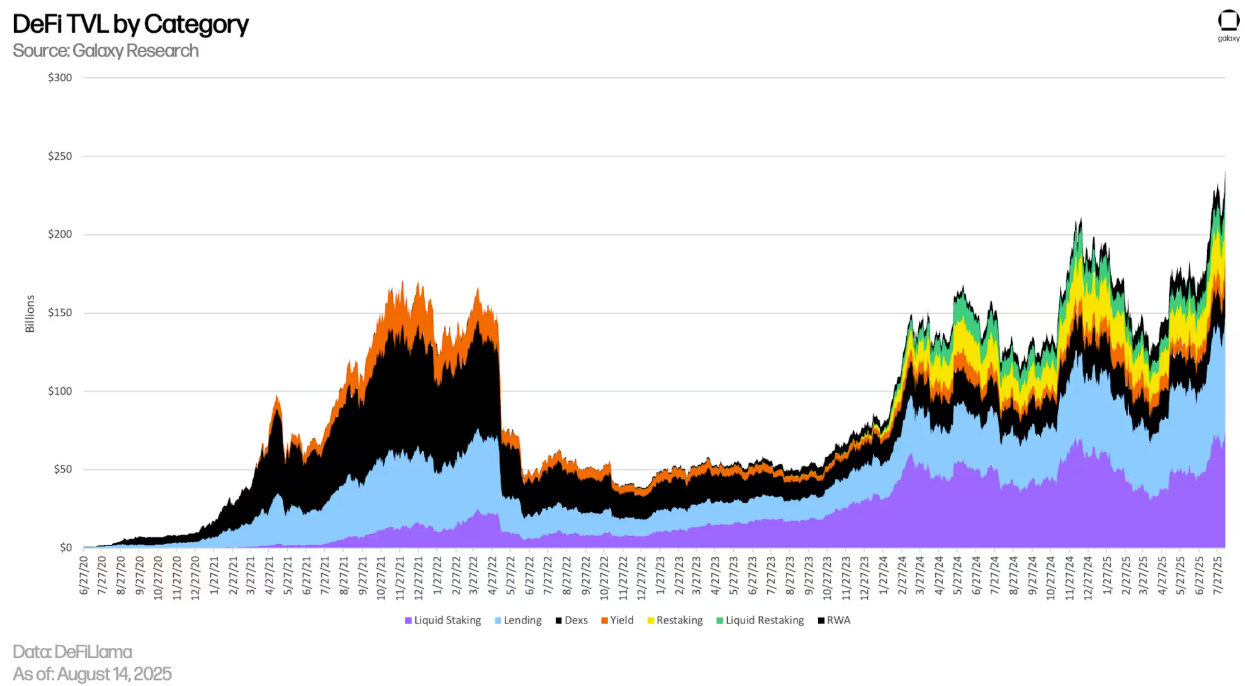

Onchain yield протягом тривалого часу вважався одним із найпереконливіших варіантів використання DeFi. З плином часу механізми підвищення прибутковості ставали все більш витонченими, розширюючись від простого кредитування та ставок до складних, ринково нейтральних стратегій і стратегій повторних ставок.

Згідно з дослідженнями Galaxy Digital, прибутковість на ланцюжку більше не означає лише отримання відсотків — це вибір стратегій, які балансують між ліквідністю, складністю та ризиком у пошуках вищих прибутків.

У той час як Spark і Superstate наголошують на важливості диверсифікації від казначейських облігацій США, Galaxy зазначає, що прибутковість казначейських облігацій все ще служить орієнтиром для більшості ончейн-стратегій прибутковості, фактично встановлюючи «безризиковий мінімум» для доходів стейблкойнів і DeFi.

У міру того, як прибутковість падає, протоколи все більше звертаються до крипто-оригінальних джерел прибутку, таких як базова торгівля, винагороди валідатора та механізми переставлення. Такі стратегії не пов’язані з традиційною політикою відсоткової ставки.