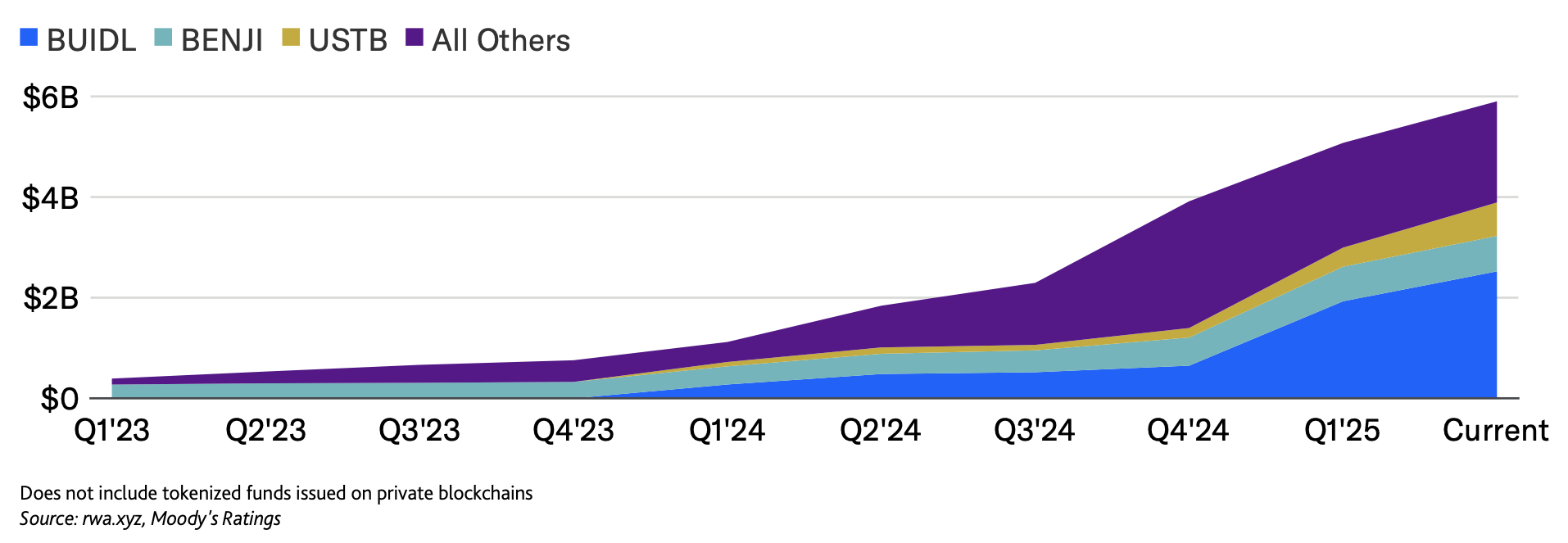

Токенізовані короткострокові фонди, новий клас цифрових фінансових продуктів, що з’єднують традиційні та децентралізовані фінанси, виросли до 5,7 мільярдів доларів активів з 2021 року, згідно з повідомленням нового Moody’s.

Служба кредитних рейтингів виявляє зростаючий інтерес від традиційних менеджерів активів, страховиків та брокерів, які прагнуть запропонувати клієнтам доступ між Fiat та Digital Markets.”Токенізовані короткострокові фонди ліквідності-це невеликий, але швидко зростаючий продукт”,-зазначає звіт 3 червня, що поділяється з Cointelegraph.

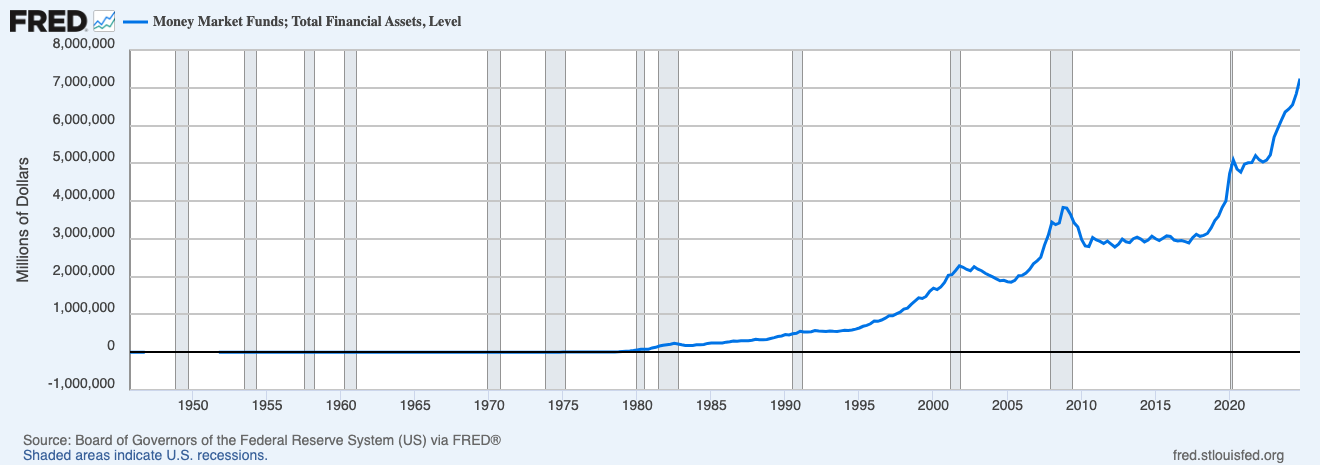

Ці фонди, як правило, підтримуються казначейством США або іншими активами з низьким рівнем ризику, працюють аналогічно традиційним фондам грошового ринку, але використовують блокчейн для видачі та управління дробовими акціями, що дозволяє врегулювати в реальному часі. Дані з Федеральної резервної системи показують, що фонди грошового ринку США мають приблизно 7 трлн доларів загалом станом на грудень 2024 року.

За словами Moody’s, випадки використання токенізованих фондів можуть включати оптимізацію прибутковості для інституційних інвесторів проти StableCoins, управління ліквідністю для страхових компаній та використання як застава в торгових та кредитних операціях.

“Ми очікуємо, що AUM цього простору зросте, оскільки більшість основних брокерських брокерів, приватних банківських та активів управління активами, які пропонують цифрові активи, швидше за все, використовуватимуть продукт типу грошових коштів, як токенізований короткостроковий фонд ліквідності для регулярного переміщення неінвестованих готівки в продукт, що отримує прибутковість”.

Жменька гравців веде зростання сектору. Інституційний фонд цифрової ліквідності BlackRock в доларахистів очолює пакет з 2,5 мільярда доларів активів, що знаходяться під керівництвом, за ним – урядовий фонд грошового коштів Франклін Темплтон з 700 мільйонів доларів. Інші ключові гравці включають Substrate, Ondo Finance та Circle, кошти яких керують від 480 до 660 мільйонів доларів.

Компанії також розглядають токенізацію як інструмент для досягнення більш широких ринків. Німецький протокол MIDAS нещодавно оголосив токенізований сертифікат, який підтримується казначейськими законопроектами США для європейських інвесторів, пропонуючи вплив державних облігацій, що несуть дохідність, без необхідних мінімум інвестицій.

У травні брокерська фірма Robinhood зробила аналогічний крок, щоб запропонувати інвесторам в Європі експозиції на американські ринки. Крім того, компанія нещодавно подала пропозицію до Комісії з цінних паперів та бірж США (SEC) щодо регуляторної бази токенізації в країні. За словами генерального директора Robinhood Влад Тенев, “токенізація являє собою нову парадигму для розподілу інституційних активів”.

Крім ризиків кредитної та ліквідності, типових для інструментів грошового ринку, токенізовані фонди також стикаються з вразливістю, пов’язаними з технологією blockchain, зазначається у звіті. До них відносяться розумні недоліки контракту, кіберзагрози, доступність мережі та регуляторна невизначеність.

“[…] ризики представництва активів можуть виникати внаслідок розбіжностей між реєстром blockchain та іншими записами акціонерів щодо юридичної власності на акції”, – йдеться у звіті.