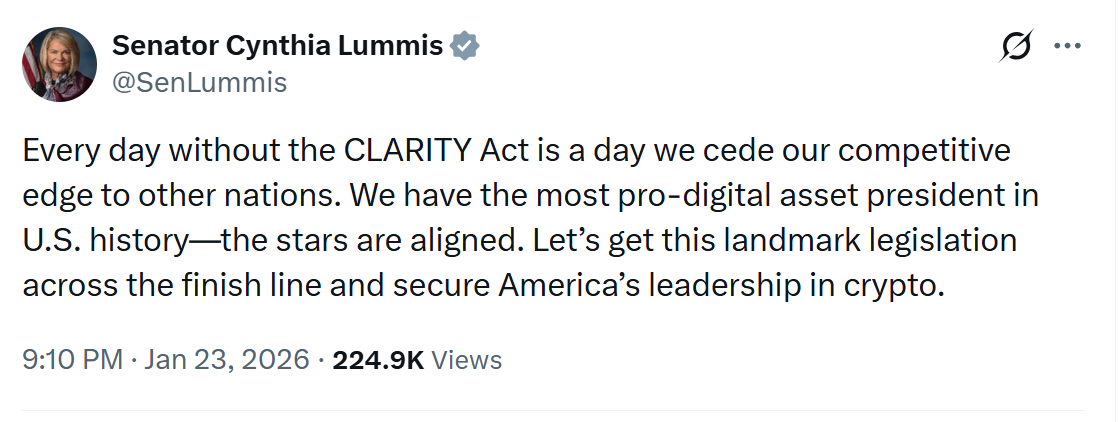

Запропоновані обмеження прибутковості стейблкойнів відповідно до Закону США CLARITY загрожують витісненню капіталу з регульованих ринків в офшорні, непрозорі фінансові структури.

Колін Батлер, керівник відділу ринків Mega Matrix, сказав, що заборона пропонувати доходність відповідним стейблкоїнам не захистить фінансову систему США, а натомість відійде від регульованих установ і прискорить міграцію капіталу за межі контролю США.

«Завжди буде попит на прибуток», — сказав Батлер Cointelegraph, додавши, що якщо сумісні стейблкойни не зможуть цього запропонувати, капітал просто переміститься «в офшори або в синтетичні структури, які знаходяться за межами регуляторного периметра».

Згідно з нещодавно прийнятим Законом GENIUS, платіжні стабільні монети, такі як USDC (USDC), повинні бути повністю забезпечені готівкою або короткостроковими казначейськими облігаціями, і їм заборонено виплачувати відсотки безпосередньо власникам. Фреймворк розглядає стейблкойни як цифрову готівку, а не як фінансові продукти, здатні генерувати прибуток. Батлер стверджував, що це створює структурний дисбаланс, особливо в той час, коли доходність тримісячних казначейських облігацій США складає близько 3,6%, тоді як традиційні ощадні рахунки приносять набагато менше.

Батлер сказав, що «динаміка конкуренції для банків — це не стейблкойни проти банківських депозитів», а банки, які виплачують вкладникам дуже низькі ставки, зберігаючи при цьому спред прибутковості. Він додав, що якщо інвестори можуть заробити від 4% до 5% на депозитах у стейблкоїнах через біржі порівняно з майже нульовою прибутковістю в банках, перерозподіл капіталу є раціональним результатом.

Заборона доходності може збільшити попит на «синтетичні долари»

Андрій Грачов, партнер-засновник Falcon Finance, попередив, що обмеження прибутковості на борту може створити вакуум, заповнений так званими синтетичними доларами, які є прив’язаними до долара інструментами, які підтримують паритет за допомогою структурованих торгових стратегій, а не через одноразові фіатні резерви.

«Справжнім ризиком є не сама синтетика, а нерегульована синтетика, яка працює без вимог до розголошення», — сказав Грачов.

Батлер вказав на USDe Ethena (USDe) як яскравий приклад, зазначивши, що він генерує прибутковість через дельта-нейтральні стратегії, що включають заставу криптовалюти та безстрокові ф’ючерси. Оскільки такі продукти не підпадають під визначення платіжних стейблкоїнів Закону про GENIUS, вони займають регуляторну сіру зону.

«Якщо Конгрес намагається захистити банківську систему, вони ненавмисно прискорили міграцію капіталу в структури, які здебільшого є офшорними, менш прозорими та повністю поза регуляторною юрисдикцією США», — сказав Батлер.

Банки стверджували, що стабільні монети, що приносять прибуток, можуть спровокувати відтік депозитів і послабити їх кредитні можливості. Грачов визнав, що депозити займають центральне місце у фінансуванні банків, але сказав, що формулювання проблеми як недобросовісної конкуренції втрачає суть.

«Споживачі вже мають доступ до грошових ринків, державних облігацій і високоприбуткових ощадних рахунків», — сказав він, додавши, що стейблкоїни просто розширюють цей доступ до крипто-рідних середовищ, де традиційні напрямні неефективні.

Заборона прибутковості стейблкойнів може вплинути на конкурентоспроможність США

Крім внутрішнього занепокоєння, Батлер попередив про наслідки глобальної конкуренції. Цифровий юань Китаю став процентним на початку цього року, тоді як такі юрисдикції, як Сінгапур, Швейцарія та ОАЕ, активно розробляють рамки для цифрових інструментів, що приносять прибуток.

“Якщо США заборонять прибутковість сумісних доларових стейблкоїнів, ми, по суті, кажемо світовому капіталу: вибирайте між американськими стейблкоїнами з нульовою прибутковістю або процентною китайською цифровою валютою. Це подарунок Пекіну”, – сказав він.

Грачов стверджував, що США все ще мають можливість лідирувати, встановлюючи чіткі стандарти для сумісних, перевірених продуктів. Однак поточний проект Закону про CLARITY ризикує зробити протилежне, розглядаючи всі доходи як еквівалентні та не розрізняючи прозорі, регульовані структури та непрозорі альтернативи.