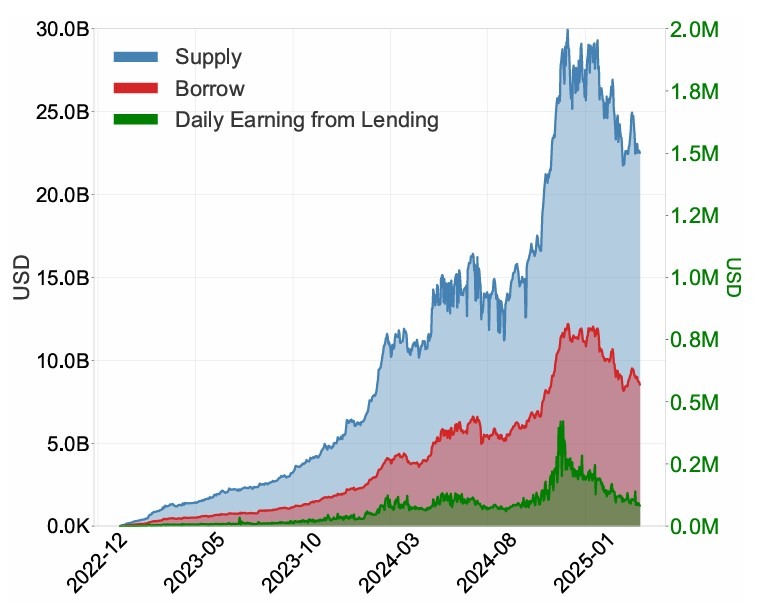

В документе сотрудников Банка Канады установлено, что Aave V3 сообщила о нулевых необслуживаемых кредитах в 2024 году, а чрезмерное обеспечение и автоматическая ликвидация помогают предотвратить потери кредиторов на кредитном рынке Ethereum.

Используя данные на уровне транзакций с 27 января 2023 года по 6 мая 2025 года, исследование показало, что позиции обычно ликвидируются до того, как стоимость залога упадет ниже непогашенного долга, что помогает сдерживать потери кредиторов по всей выборке.

Но эта модель имеет компромисс, сообщает газета. Хотя он защищал кредиторов от невозмещенных убытков, он также перекладывал риск на заемщиков и ограничивал эффективность использования капитала по сравнению с традиционными системами кредитования.

Согласно документу, конструкция Aave V3 основана на автоматизированном контроле рисков, а не на традиционном андеррайтинге, требуя от заемщиков предоставлять больше залога, чем они занимают, и ликвидировать позиции, когда они превышают пороговые значения риска.

Рекурсивное кредитное плечо стимулировало спрос на заимствования

Согласно документу, кредитная деятельность Aave V3 была обусловлена не только пользователями, стремящимися к ликвидности. Было обнаружено, что рекурсивное кредитное плечо составляло более 20% от общего объема заимствований и 8,2% операций по заимствованию в течение выборочного периода.

Рекурсивное кредитное плечо предполагает неоднократное заимствование под залог, перераспределение заемных активов в качестве нового залога и повторное заимствование для увеличения риска.

В исследовании говорится, что такая динамика сделала заемщиков более уязвимыми при поворотах рынков. Согласно документу, ликвидации Aave V3, как правило, происходили концентрированными волнами: на четыре актива приходилось 90% общей ликвидированной стоимости.

Сюда входят завернутый эфир (WETH), завернутый стейк-эфир (wstETH), завернутый биткоин (WBTC) и завернутый eETH (weETH).

В документе подсчитано, что потери заемщиков во время крупных ликвидационных мероприятий могут быть значительными. В нем говорится, что комиссионные за ликвидацию обычно варьируются от 5% до 10% от ликвидационной стоимости, в то время как упущенная выгода от последующего восстановления цен в некоторых случаях приводит к тому, что совокупные убытки достигают примерно 10–30%.

В документе персонала говорится, что, хотя дизайн Aave V3 помог предотвратить невозврат безнадежных долгов в выборке, он сделал это, подвергнув заемщиков резким потерям, когда цены на залоговое обеспечение резко упали.

Коинтелеграф обратился к Ааве за комментариями, но не получил ответа до публикации.