Реальные активы, связанные с неяшенными токенами (NFTS), являются одним из нескольких ключевых катализаторов, которые могут возродить недостаток NFT-кредитного сектора, который страдает от коллапса в объемах и активности пользователей, говорит платформа Blockchain Analytics Dappradar.

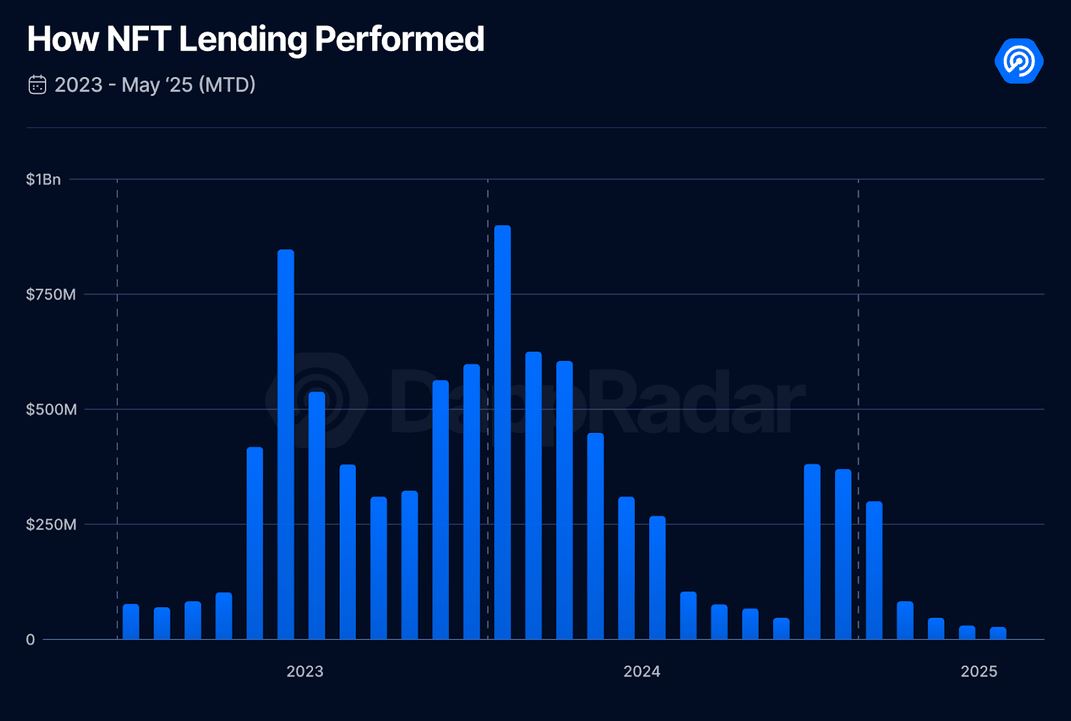

Объем на рынке кредитования NFT, который позволяет держателям NFT забрать кредит против своего токена, упали на 97% с пика в январе 2024 года в 1 миллиарда долларов США до 50 миллионов долларов в мае, сообщила аналитик Dappradar Sara Gherghelas в отчете от 27 мая.

Gherghelas сказал, что для NFT-кредитования «выходить за рамки режима выживания», ему нужны «новые катализаторы», чтобы возродить сектор, такие как реальные активы, такие как токенизированная недвижимость или несущие активы, которые могут разблокировать более устойчивые, доверительные источники обеспечения.

«До настоящего времени 2025 год не дал убедительной причины для кредитования NFT, чтобы прийти в норму», – сказала она. «Хотя инфраструктура все еще здесь, а платформы остаются активными, активность замедлялась по всем направлениям».

«На данный момент сектор, кажется, находится в схеме удержания, ожидая либо для восстановления рынка, либо новый вариант использования, чтобы возродить интерес».

Гергелас добавил, что другие катализаторы, которые могли бы разжечь NFT -кредитование, были инструментами, которые облегчают заимствование NFT для своих токенов, и что протоколы должны создавать «интеллектуальную инфраструктуру», такую как подключаемое ссуды, кредитные оценки и соответствие риска искусственного интеллекта.

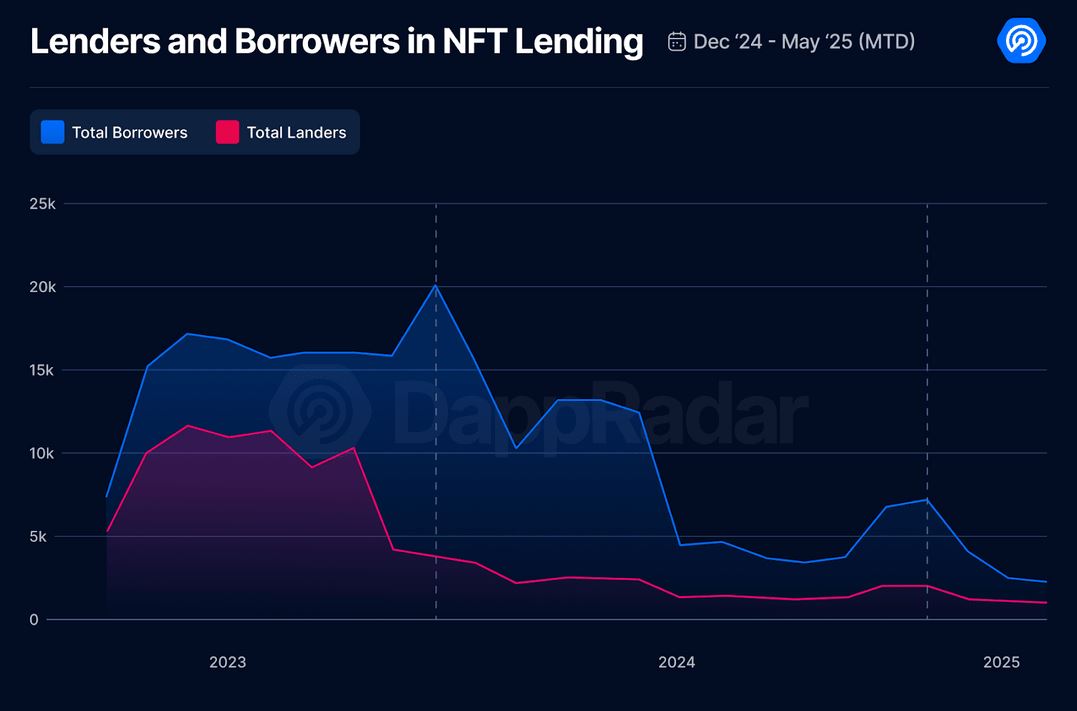

В отчете добавлено, что с января прошлого года деятельность заемщика снизилась на 90%, и люди, желающие одолжить, сократились на 78%.

Средний размер ссуды NFT также нанес удар с пика в 22 000 долл. США в 2022 году до 4000 долл. США в мае, что на 71% по сравнению с прошлым годом.

Gherghelas сказал, что этот сдвиг «показывает, что либо пользователи заимствуют на активы с низкой стоимостью, либо просто становятся более консервативными с рычагом».

Средняя продолжительность кредита также ниже;После достижения в среднем примерно 40 дней в 2023 году, он снизился до 31 дня и удерживался в течение 2024 года и до 2025 года.

Гергелас сказал, что это может указывать на то, что «займы принимаются чаще, но в течение более коротких периодов, возможно, признак большей тактической ликвидности».

Спад рынка NFT также вредит кредитованию

Часть замедления кредитования NFT связана с общим снижением рынка NFT, в результате чего объемы упали на 61% в первом квартале до 1,5 млрд. Долл. США по сравнению с 4,1 млрд. Долл. США год назад.

«С обезумевающей стоимостью, кредитной деятельностью естественным образом последовало», – сказал Гергелас. «Есть несколько исключений, которые удалось удержать или восстановить тягу, но они были выбросами, недостаточно, чтобы поднять сектор».

Связанный: AI Децентрализованные приложения поступают на трон Web3: Dappradar

Ландшафт протокола также сузился, а количество активных приложений NFT -кредитования ограничено, и только восемь протоколов удерживают любую значимую долю.

«Модель Flip-для Liquality, которая работала на бычьи рынках, не создана для более тихой, более склонной к риску среды. Но это не означает, что кредитование NFT завершено; это просто смещение фокусировки»,-сказал Гергелас.

«Платформы диверсифицируются, варианты использования изменяются, а предпочтения залога меняются. Если следующая волна основана на полезности, культуре и лучшем дизайне, NFT -кредитование может просто найти свой второй ветер – один построенный в течение длительного времени».