В записке, опубликованной во вторник, Джурриен Тиммер, директор Global Macro in Fidelity Investments, обсуждает, как изменяющийся экономический ландшафт может влиять на рынки, политику центрального банка и траекторию как биткоин, так и золота. С учетом того, что S&P 500 достигает новых максимумов и так называемого курса «Трампа торговли», Timmer предлагает нюансированную информацию о финансовой политике, инфляции и роли активов риска в рыночной среде «подвешенной».

Эффект Трампа

Тиммер отмечает, что первые шесть недель 2025 года принесли неожиданные ходы рынка и необычайно высокое «отношение шума к сигналу». Доминирующее рыночное ожидание, происходящее в год, – разжигание «более высоких доходов, более сильного доллара и превосходства акций США» – внезапно перевернулось. Он отмечает: «Кажется, 2025 год, что консенсусная торговля более высокой урожайностью, более сильным долларом и оперведенными акциями США превратилась в противоположность».

Тиммер подчеркивает, что Биткоин, только что от годового ралли, остается на вершине трехмесячного рейтинга возврата, за которыми следуют золотые, китайские акции, товары и европейские рынки. В нижней части стола доллар США и казначейские обязательства поднимают заднюю часть.

Несмотря на рекордные уровни S&P 500, Тиммер называет это «периодом пищеварения» после оптимизма после выборов. Он объясняет, что рынок под индексом заголовков гораздо менее решает. По словам Тиммера, индекс с равным весом остается приостановленным, и только 55% акций торгуются выше их 50-дневных скользящих средних.

«Устройство оптимистично, кредитные спреды узкие, премия за риск акций (ERP) находится в 10 -м дециле, а VIX – 15. Рынок, по -видимому, ценится на успех». Тиммер подчеркивает, что, хотя рост доходов был устойчивым на 11% в 2024 году, изменения кажутся тусклыми, и есть открытые вопросы о том, что может произойти, если долгосрочные показатели поднимаются в сторону 5% или старше.

Одна из наиболее важных частей анализа Тиммера сосредоточена на политике Федеральной резервной системы. Он указывает на недавний отчет CPI, с показателем основной инфляции по сравнению с прошлым годом 3,5%, как показатель почти консенсуса о том, что ФРС останется на паузе. «Сейчас почти единодушно, что ФРС приостановлен в течение некоторого времени. Это точно правильно, на мой взгляд. Если нейтральный составляет 4%, я считаю, что ФРС должна быть смиджем выше этого уровня, учитывая потенциальную вероятность того, что «3 новая 2. » »»

Он предупреждает о возможности «преждевременного поворота», вспоминая политические ошибки с периода 1966–1968 гг., Когда снижение ставок произошло слишком рано, в конечном итоге позволив инфляции закрепиться.

Поскольку ФРС, по -видимому, отстранен от участия, Тиммер считает, что следующий рыночный драйвер для процентных ставок будет поступать из длинного конца кривой. В частности, он видит напряженность между двумя сценариями: один с бесконечными дефицитными расходами и растущими премиями сроков-привычками оценки акций-и еще одна подчеркивающая фискальная дисциплина, которая, по-видимому, будет обуздать давнюю доходность.

Тиммер также отмечает, что еженедельные претензии на безработицы могут оказаться в более четкой фокусировке для рынков облигаций, учитывая, как государственные расходы в рамках новой администрации могут повлиять на данные о занятости.

Тиммер указывает на потенциальный бычий образец-дно с головой и плечами-в индексе товарного места Bloomberg. Несмотря на то, что он не называет это окончательным сдвигом, он отмечает, что товары остаются в более широком светском восходящем тренде и могут увидеть обновленный интерес инвесторов, если инфляционные давления останутся повышенными или финансовыми условиями остаются свободными.

Голд, отмечает он, в последние годы был «большим победителем», превосходя ожидания многих скептиков: «С 2020 года золото принесло почти той же возврат, что и S&P 500, имея более низкую волатильность. На мой взгляд, золото остается важным компонентом диверсифицированного портфеля в режиме, в котором облигации могут оставаться нарушенными ».

Тиммер видит тестирование золота на критическом уровне в размере 3000 долларов США на фоне глобального роста денежной массы и снижения реальной урожайности. Исторически, золото демонстрировало сильную негативную корреляцию с реальной доходностью, хотя Тиммер считает, что сила металла в последнее время может также отражать фискальную, а не монетарную динамику, особенно геополитический спрос со стороны центральных банков в Китае и России.

Биткоин противЗолото

По словам Тиммера, превосходство как золота, так и биткоина «вызвало много разговоров о денежно -кредитной инфляции». Тем не менее, он проводит различие между «количеством денег» (денежная масса) и «ценой денег» (ценовая инфляция).

«Смысл этого упражнения состоит в том, чтобы показать, что рост традиционных цен с активами с течением времени не может быть просто объяснен денежным делом (который является любимым времяпрепровождением некоторых биткоинеров)», – пишет он.

Диаграммы Тиммера предполагают, что, хотя номинальный M2 и номинальный ВВП в течение более века переехали в ближнем ход, инфляция потребительских цен (CPI) несколько отстает от роста денежной массы. Он предупреждает, что корректировка цен на активы исключительно против M2 может сделать вводящие в заблуждение выводы.

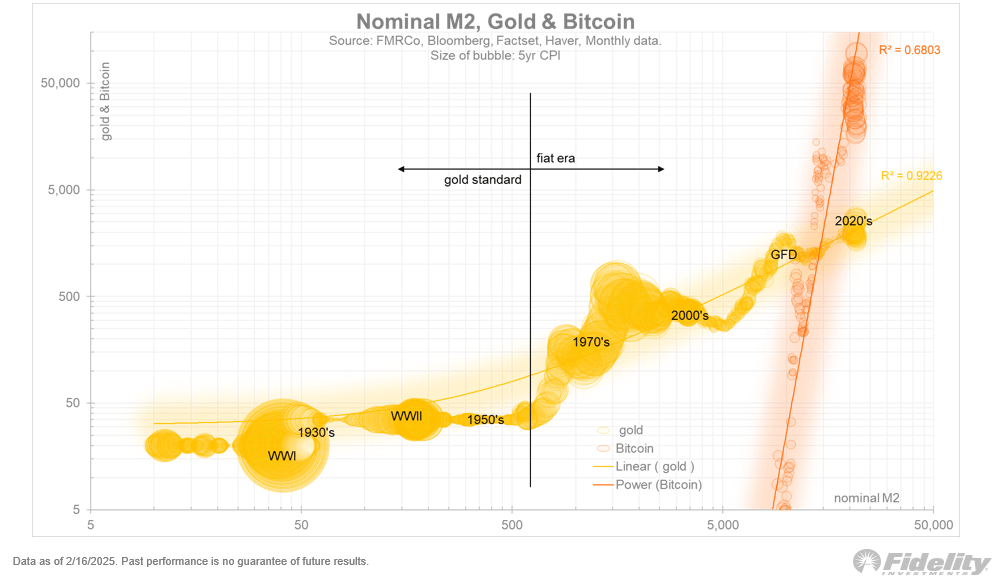

Тем не менее, его анализ обнаруживает, что как биткоин, так и золото имеют сильные корреляции с M2, хотя и по -разному: «Интересно, что между M2 и золотом существует линейная корреляция, но кривая мощности между M2 и Биткоин. Разные игроки в одной команде ».

Номинальный M2, Биткоин, золото |Источник: x @timmerfidelity

Номинальный M2, Биткоин, золото |Источник: x @timmerfidelity

Тиммер подчеркивает долгосрочную производительность Gold с 1970 года, отмечая, что он эффективно не отставал от нога или даже превышает ценность, созданную многими портфелями облигаций. Он видит роль золота как «хеджирование против облигаций», особенно если суверенные долговые рынки остаются давлением на финансовый дефицит и более высокие долгосрочные ставки.

Примечание Тиммера подчеркивает, что сильная производительность Биткоина не может быть замечена в изоляции от золота или более широкой макроэкономической среды. С доходностью потока и политиков, борющихся с дефицитом, инвесторы могут быть вынуждены переоценить традиционную модель портфеля 60/40.

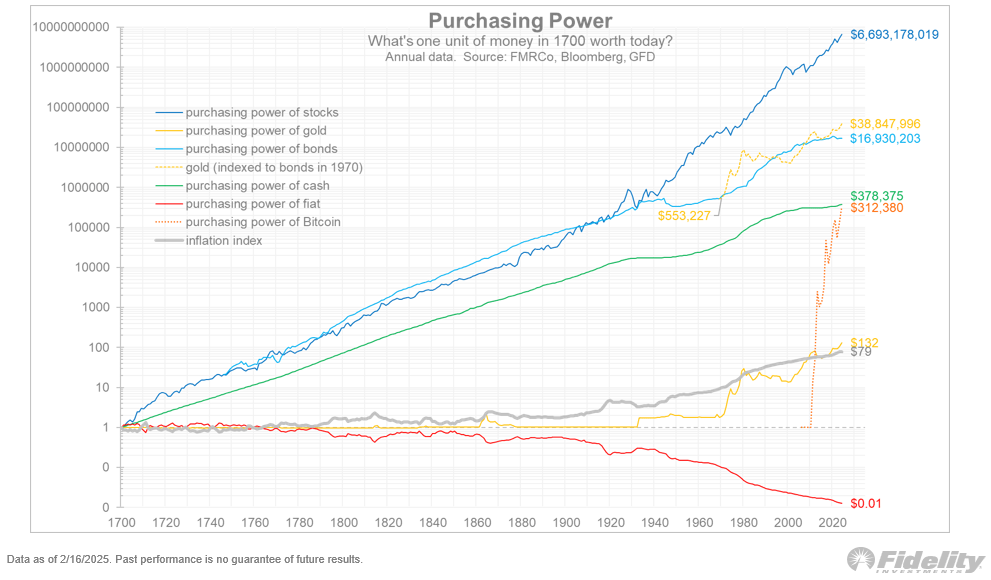

Он подчеркивает, что, хотя прошлые расширения денежной массы часто стимулировали инфляцию, отношения не всегда один-к-одному. Метеорический рост Биткоина, по мнению Тиммера, может отразить восприятие рынка, что финансовые проблемы – не только денежно -кредитная политика – это стимулирование цен на активы. «И, как вы можете видеть из пунктирной апельсиновой линии и зеленой линии, Биткоин добавил ту же стоимость, что и деньги на ночь, потребовалось более 300 лет на создание», – заключил он.

Покупательная способность |Источник: x @timmerfidelity

Покупательная способность |Источник: x @timmerfidelity

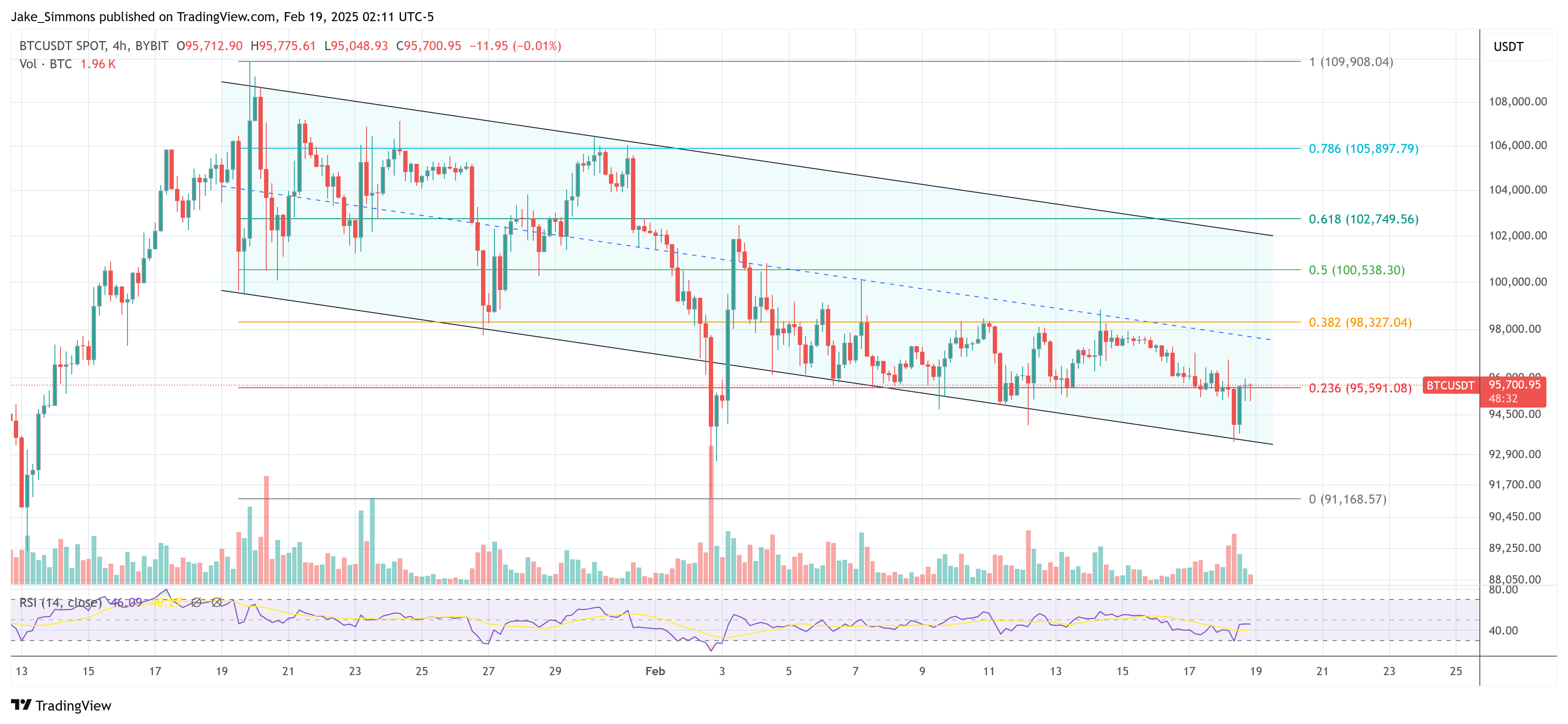

Во время печати BTC торговался на уровне 95 700 долларов.

BTC подпрыгивает от нижней части канала, 4-часовая диаграмма |Источник: btcusdt на TradingView.com

BTC подпрыгивает от нижней части канала, 4-часовая диаграмма |Источник: btcusdt на TradingView.com