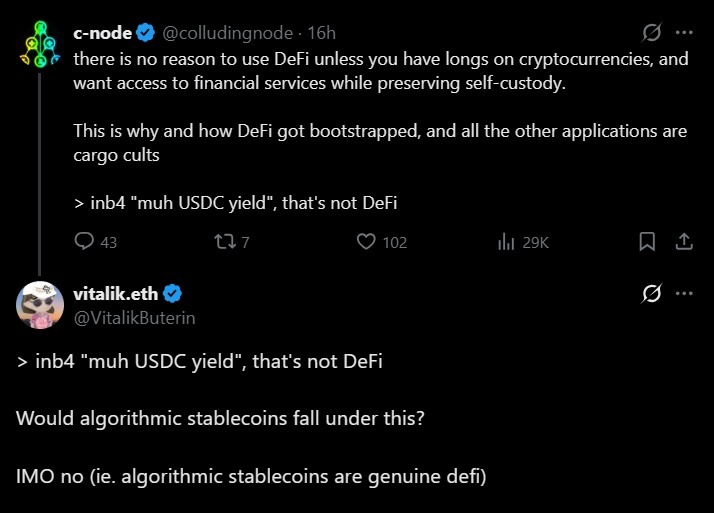

Соучредитель Ethereum Виталик Бутерин провел четкую границу вокруг того, что он считает «настоящими» децентрализованными финансами (DeFi), выступая против стратегий стейблкоинов, ориентированных на доход, которые, по его словам, не способны существенно трансформировать риски.

В обсуждении X Бутерин сказал, что ценность DeFi заключается в изменении способа распределения и управления рисками, а не просто в получении прибыли от централизованных активов.

Комментарии Бутерина прозвучали на фоне возобновления пристального внимания к доминирующим вариантам использования DeFi, особенно на рынках кредитования, построенных на стейблкоинах, обеспеченных фиатной валютой, таких как USDC (USDC).

Хотя он не назвал конкретные протоколы, Бутерин нацелился на то, что он назвал продуктами «доходности USDC», заявив, что они сильно зависят от централизованных эмитентов, но при этом предлагают незначительное снижение риска эмитента или контрагента.

Намечены два пути стейблкоинов

Бутерин обозначил два пути, которые, по его мнению, больше соответствуют первоначальному идеалу DeFi: алгоритмический стейблкоин, поддерживаемый эфиром (ETH), и алгоритмический стейблкоин, поддерживаемый реальными активами (RWA), который имеет избыточное обеспечение.

В отношении алгоритмического стейблкоина, поддерживаемого ETH, он сказал, что даже если большая часть ликвидности стейблкоина исходит от пользователей, которые чеканят токен путем заимствования под залог в криптовалюте, ключевым нововведением является то, что риск может быть перенесен на рынки, а не на одного эмитента.

«Тот факт, что у вас есть возможность переложить риск контрагента на доллары маркет-мейкера, по-прежнему является важной особенностью», — сказал он.

Бутерин сказал, что стейблкоины, обеспеченные RWA, все равно могут улучшить результаты рисков, если они будут консервативно структурированы.

Он сказал, что если такой стейблкоин будет достаточно обеспечен и диверсифицирован, так что крах одного поддерживающего актива не приведет к разрушению привязки, риск, с которым сталкиваются держатели, все равно будет значительно снижен.

USDC доминирует в кредитовании DeFi

Комментарии Бутерина обоснованы тем, что рынки кредитования Ethereum по-прежнему в значительной степени сосредоточены на USDC.

Согласно данным протокола Dashboard, при основном развертывании Ethereum Aave в настоящее время поставляется USDC на сумму более 4,1 миллиарда долларов США из общего объема рынка около 36,4 миллиарда долларов США, при этом примерно 2,77 миллиарда долларов США заимствованы.

Похожая модель наблюдается в Morpho, который оптимизирует кредитование на рынках Aave и Compound.

На рынках заимствований Morpho три из пяти крупнейших по размеру рынков номинированы в долларах США и обычно обеспечены залогом, таким как завернутый биткоин или эфир. Крупнейший рынок заимствований предоставляет кредиты USDC, а размер рынка составляет 510 миллионов долларов.

В Compound USDC остается одним из наиболее часто используемых активов протокола: доходность активов составляет около 382 миллионов долларов США, а заемные средства составляют 281 миллион долларов США. Это подтверждается залогом на сумму около 536 миллионов долларов.

Бутерин призывает к децентрализации стейблкоинов

Критика Бутерина не отвергает напрямую стейблкоины, но ставит под сомнение, обеспечивают ли сегодняшние доминирующие модели кредитования ту децентрализацию рисков, которую обещает DeFi.

Комментарии также основаны на более ранней критике, которую он высказал в отношении структуры сегодняшнего рынка стейблкоинов.

12 января он заявил, что Эфириуму нужны более устойчивые децентрализованные стейблкоины, предостерегая от проектов, которые слишком сильно полагаются на централизованных эмитентов и единую бумажную валюту.

В то время он сказал, что стейблкоины должны быть способны выдерживать долгосрочные макрориски, включая нестабильность валюты и сбои на государственном уровне, оставаясь при этом устойчивыми к манипуляциям оракулов и ошибкам протокола.