В новом дискуссионном документе Федеральной резервной системы говорится, что роль доллара США на мировых рынках облигаций циклически возрастала и падала в течение последних шести десятилетий, без четкой долгосрочной тенденции к большему доминированию доллара или дедолларизации.

Используя базу данных международных долговых ценных бумаг Банка международных расчетов (БМР), авторы выделяют три отдельные «волны долларизации» с 1960-х годов, показывая, что изменения в использовании валюты следовали циклическим закономерностям, а не устойчивым структурным изменениям в глобальном финансировании.

«Мы не обнаруживаем никакой монотонной тенденции долларизации или дедолларизации; вместо этого доля доллара демонстрирует волнообразную структуру», – говорится в документе.

Самая последняя волна возникла после мирового финансового кризиса 2008 года, когда доллар восстановил свою долю на рынке выпуска международных облигаций, поднявшись обратно к уровням, наблюдавшимся до резкого роста выпуска облигаций, номинированных в евро в начале 2000-х годов, согласно отчету.

Исследование также показало, что по состоянию на 2024 год эмитенты развивающихся рынков по-прежнему полагаются преимущественно на долг, номинированный в долларах, на долю которого приходится около 80% их находящихся в обращении международных облигаций, в то время как усилия Китая, начатые в 2010 году по интернационализации своей валюты, юаня, принесли лишь скромную прибыль.

«Хотя превосходство доллара опирается на уязвимые основы, отсутствие жизнеспособных альтернатив оставило первенство доллара неоспоримым», — говорится в докладе.

Связанный: Intuit будет использовать стейблкоин Circle для финансовых платформ

Стейблкоины поддерживают казначейские облигации США

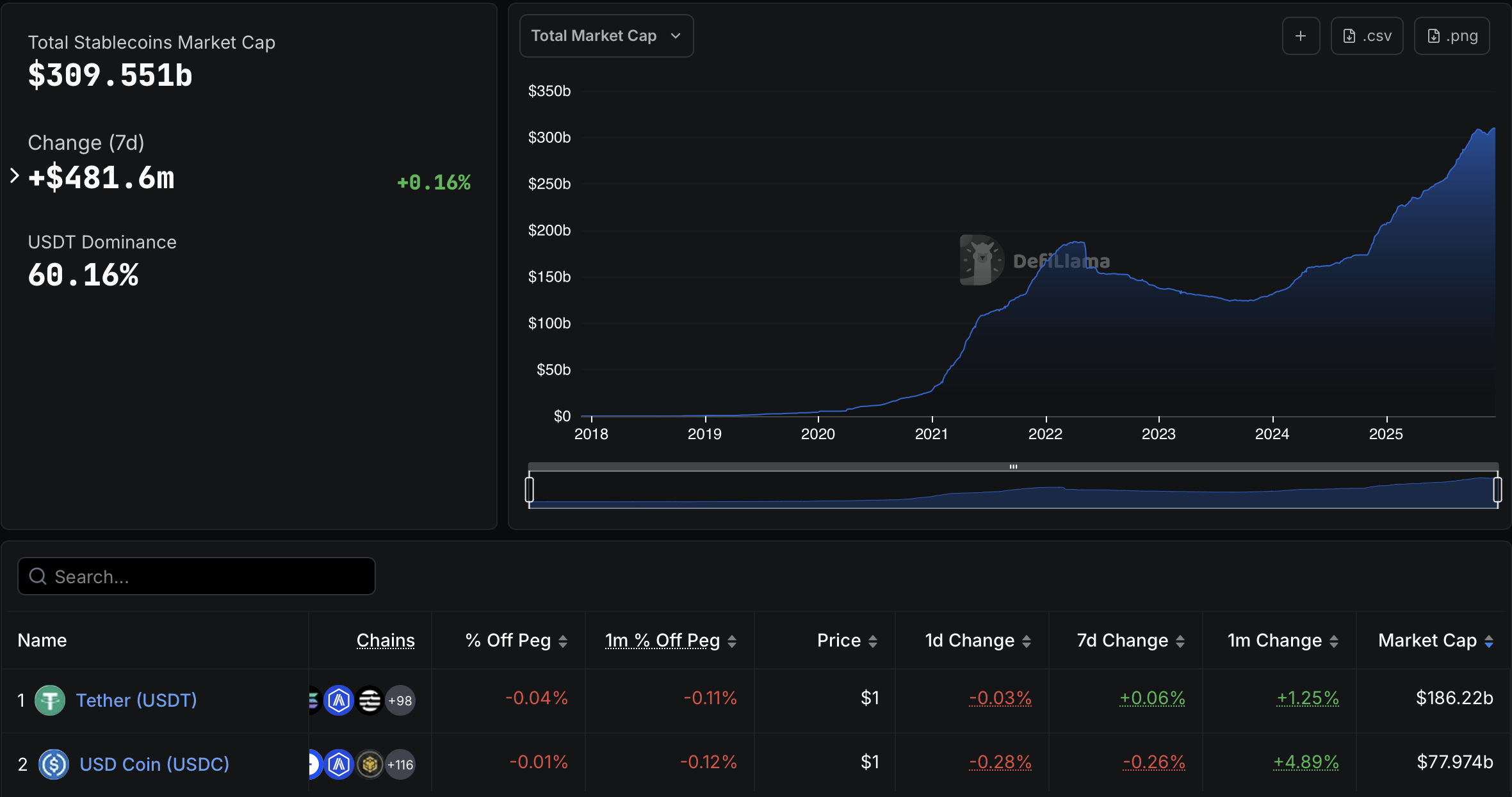

По данным DefiLlama, мировой рынок стейблкоинов за последний год резко расширился, увеличившись примерно до 309,6 млрд долларов с 205,5 млрд долларов в декабре 2024 года.

Большая часть этого роста была сосредоточена в токенах, привязанных к доллару США: USDt Tether (USDT) и USDC Circle (USDC) вместе составляли около 85% общего предложения стейблкоинов, или примерно 264 миллиарда долларов рынка на момент написания.

По мере распространения стейблкоинов, привязанных к доллару, эмитенты стали крупными держателями краткосрочного государственного долга США.

В своем отчете о резервах за второй квартал 2025 года компания Tether сообщила, что ее вложения в казначейские облигации США превысили 127 миллиардов долларов, в том числе 105,5 миллиардов долларов, находящихся в прямом обращении, и 21,3 миллиарда долларов, находящихся в косвенном обращении. По данным компании, такой уровень казначейских активов ставит Tether в число крупнейших держателей государственного долга США.

Последний отчет Circle о прозрачности, датированный 15 декабря, показывает, что USDC также в значительной степени поддерживается долговыми инструментами правительства США, включая $49,7 млрд в однодневных обратных казначейских РЕПО и $18,5 млрд в краткосрочных казначейских облигациях.

В июльском отчете банка цифровых активов Sygnum говорится, что правительство США рассматривает стейблкоины, привязанные к доллару, как средство укрепления роли доллара как глобальной резервной валюты и поддерживает их рост посредством законодательства.

Другие страны обратили на это внимание. В апреле министр экономики и финансов Италии Джанкарло Джорджетти предупредил, что политика США, поддерживающая обеспеченные долларом стейблкоины, представляет больший долгосрочный риск для финансовой системы Европы, чем торговые тарифы, сославшись на их потенциал подорвать роль евро в трансграничных платежах.

В декабре группа из 10 европейских банков заявила, что планируют запустить стейблкоин с привязкой к евро во второй половине 2026 года.