По данным Федеральной корпорации по страхованию вкладов (FDIC), в 2023 году использование криптовалюты было наиболее распространенным среди домохозяйств, «не имеющих доступа к банковским услугам», то есть тех, которые используют чеки или небанковские кредиты для удовлетворения своих банковских потребностей.

В отчете FDIC от 12 ноября было опрошено около 60 000 домохозяйств, и было обнаружено, что 6,2% домохозяйств, не имеющих доступа к банковским услугам, использовали криптовалюту по сравнению с 4,8% домохозяйств с полным доступом к банковским услугам.

Недофинансированные — это те, кто имеет банковский счет, но также пользуется небанковскими финансовыми услугами, такими как кредиты до зарплаты и обналичивание чеков. Около 14,2% домохозяйств в США, около 19 миллионов человек, в прошлом году считались недостаточно обеспеченными банковскими услугами.

Использование криптовалюты также было выше среди более образованных, молодых домохозяйств, азиатских и белых домохозяйств, а также домохозяйств трудоспособного возраста.

Также наблюдалась разница в уровне доходов: 7,3% домохозяйств с доходом 75 000 долларов и более использовали криптовалюту по сравнению со всего лишь 1,1% домохозяйств с доходом менее 15 000 долларов.

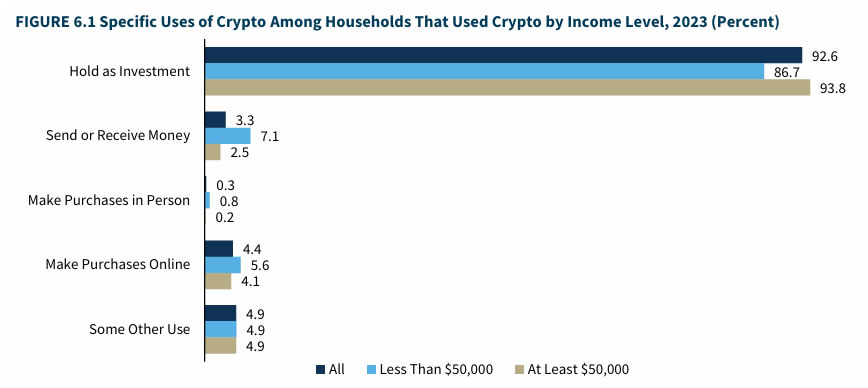

Среди всех домохозяйств, которые использовали криптовалюту, подавляющее большинство держали цифровые активы в качестве инвестиций, и только 4,4% домохозяйств, которые использовали криптовалюту, делали это для покупок в Интернете.

Тем не менее, также сообщается, что только 1,2% домохозяйств, не охваченных банковскими услугами, использовали криптовалюту по сравнению с 5% домохозяйств, имеющих банковские услуги.

В 2023 году около 4,2% домохозяйств в США (около 5,6 миллиона человек) не имели доступа к банковским услугам, то есть у них не было текущего или сберегательного счета в банке или кредитном союзе.

Связанный: Блокчейн Sui использует радиоволны для банковского обслуживания необслуживаемых офлайн-банков

Опрос FDIC показал, что две трети домохозяйств, не охваченных банковскими услугами, полностью полагаются на наличные, а треть полагаются на комбинацию предоплаченных карт или сервисов онлайн-платежей, таких как PayPal, Venmo или Cash App.

«Это исследование показывает, что значительные различия в доступе к банковской системе для домохозяйств, принадлежащих к меньшинствам, семьям с низкими доходами, инвалидам и семьям с одним родителем, все еще существуют и нуждаются в устранении», — сказал председатель FDIC Мартин Грюнберг.

Ранее в этом месяце Coinbase обнаружила «более 20 примеров» того, как FDIC советует банкам избегать банковских услуг, связанных с криптовалютой.