Согласно отчету экономистов-исследователей Министерства финансов США, все больше домохозяйств с низкими доходами используют прибыль, полученную от инвестиций в криптовалюту, для получения ипотечных кредитов.

В домохозяйствах с низкими доходами «продажа криптовалюты могла способствовать доступу к более крупным ипотечным кредитам посредством более крупных первоначальных взносов», — написали исследователи Сэмюэл Хьюз, Франсиско Илабака, Джейкоб Локвуд и Кевин Чжао в отчете от 26 ноября для Управления финансовых исследований Казначейства.

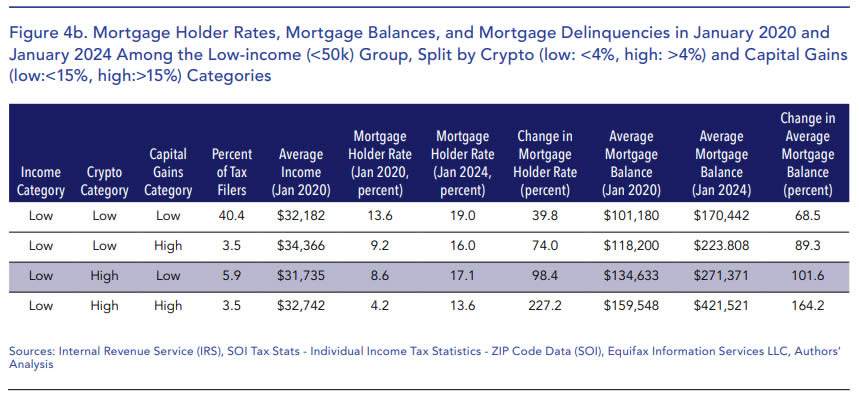

«Рост заимствований особенно заметен среди домохозяйств с низкими доходами в регионах с высоким уровнем воздействия криптовалюты», — добавили они.

В отчете говорится, что процент домохозяйств с низкими доходами, имеющих ипотечные кредиты в районах с высокой степенью подверженности криптовалютам, увеличился более чем на 250%, а средний остаток по ипотечным кредитам вырос на 150% с примерно 172 000 долларов США в 2020 году до примерно 443 000 долларов США в 2024 году, говорится в отчете.

«В почтовых индексах с наибольшей подверженностью криптовалюте наблюдался наибольший рост выдачи и остатков по ипотечным и автокредитам в последующие годы».

В исследовании использовались налоговые данные, чтобы определить, в каких регионах больше всего подвержены криптовалютным активам, при этом почтовый индекс с «высоким уровнем криптовалюты» классифицируется как индекс, в котором более 6% домохозяйств сообщают о налоговом событии, связанном с криптовалютой.

A new OFR Brief examines the relationship between cryptocurrency exposure and the increase in household debt since the COVID-19 pandemic.https://t.co/0h1aCfqhFh

— Office of Financial Research (OFR) (@OFRgov) November 26, 2024

Кроме того, домохозяйства с низкими доходами в регионах с высоким уровнем воздействия криптовалют сообщили, что соотношение ипотечного долга к доходу значительно превышает рекомендуемые уровни, что подчеркивает потенциальную уязвимость к финансовой нестабильности.

«Высокая подверженность криптовалютам может быть связана с поведением, которое может способствовать финансовой нестабильности», — заявили исследователи.

Тем не менее, уровень правонарушений в этих районах остается низким, что не указывает на немедленные проблемы. Однако высокий уровень кредитного плеча может создать будущие риски, если экономические условия ухудшатся, отмечают исследователи.

Исследователи пришли к выводу, что существует «мало свидетельств текущих проблем среди домохозяйств, подверженных воздействию криптовалюты», добавив, что важным выводом для будущего мониторинга «является увеличение долговых остатков и кредитного плеча среди домохозяйств с низкими доходами, подверженных воздействию криптовалюты».

«Растущее бедствие в этой группе может вызвать будущий финансовый стресс, особенно если воздействие этих типов потребителей с высоким уровнем заемных средств и высоким уровнем риска будет сосредоточено в системно значимых учреждениях».

По теме: Резерв Биткоин не решит долговой кризис США: соучредитель аналитического центра

Хотя эта тенденция еще не привела к росту просрочек, она может создать риски для финансовой стабильности в случае возникновения неблагоприятных экономических условий или краха рынков криптовалют, подытожили экономисты-исследователи.

По данным Федерального резервного банка Нью-Йорка, рост долгов по ипотечным кредитам, автокредитам, кредитным картам и студенческим кредитам привел к тому, что общий долг домохозяйств США достиг нового рекорда в $17,9 трлн в третьем квартале.