Ончейн-торговля сырьевыми товарами доказывает, что это нечто большее, чем краткосрочный всплеск, но ограниченная ликвидность продолжает удерживать рынок от конкуренции с традиционными площадками.

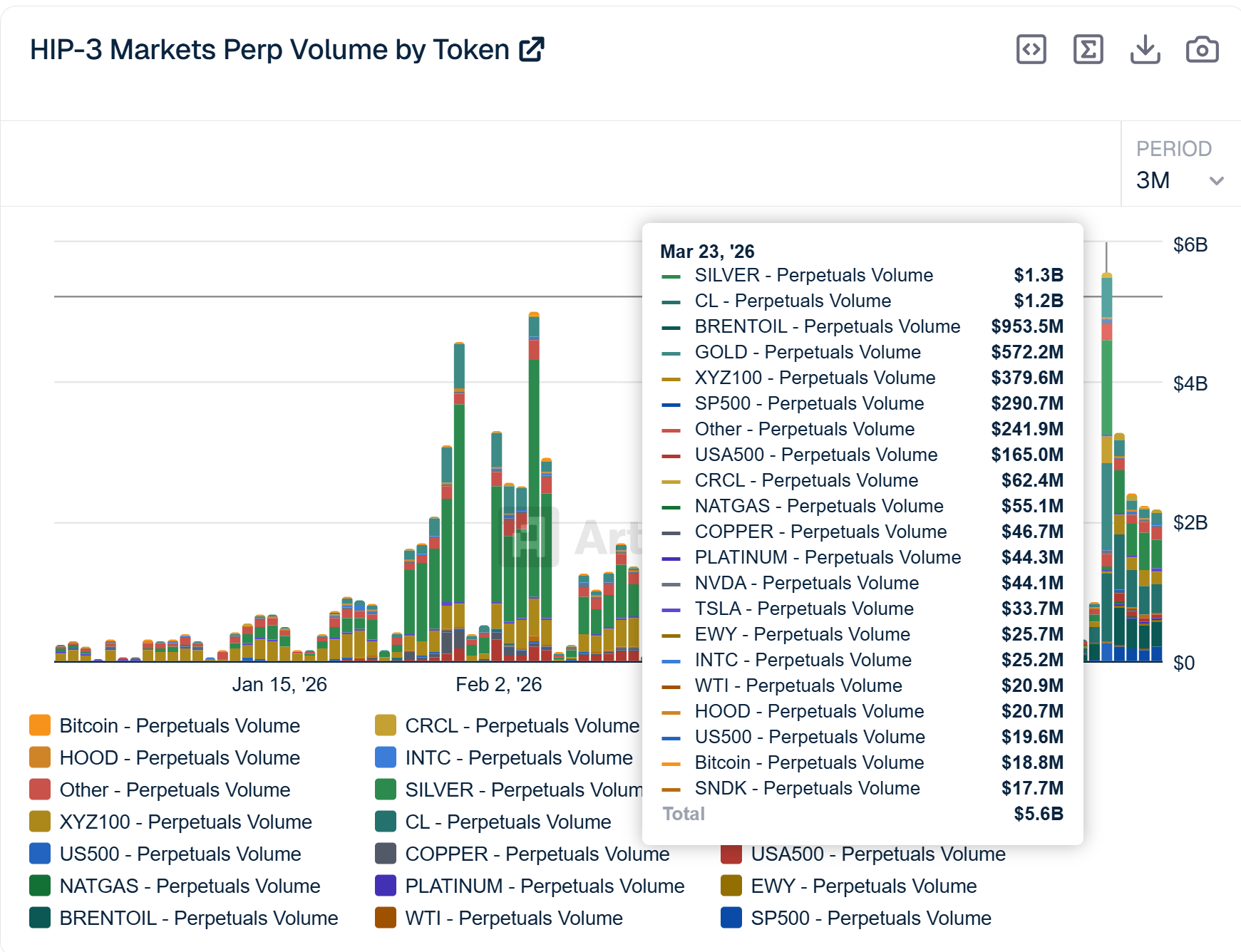

23 марта рынок HIP-3 компании Hyperliquid зафиксировал новый рекордный максимум, составив примерно $5,4 млрд бессрочных фьючерсных контрактов на сырьевые товары и макроактивы. Серебро лидировало с ценой $1,3 млрд, за ним следовали сырая нефть WTI с $1,2 млрд, нефть марки Brent с $940 млн и золото с $558 млн. Индексы акций, включая Nasdaq и S&P 500, также продемонстрировали заметные объемы.

Участники отрасли говорят, что этот всплеск показывает растущий спрос на макро-экспозицию в сети. «Раньше ончейн-товарные фьючерсы были в основном местом проведения криптовалютных инвесторов, но это уже не вся история», — сказал Игги Иоппе, директор по инвестициям Theo. «Реальное значение имеет не только объем, но и то, когда объем появляется и кто приходит на торговлю».

Иоппе отметил, что ончейн-рынки фьючерсов на нефть в настоящее время обрабатывают ежедневный объем более 1 миллиарда долларов по выходным, когда традиционные биржи не работают. Он сказал, что этот сдвиг частично вызван индивидуальными трейдерами из традиционных финансов, которые получают доступ к этим рынкам через личные счета. «Геополитика не прекращается в пятницу днем, и рынки начинают адаптироваться к этому факту», — сказал он.

Разрыв выходных дает преимущество рынкам onchain

Возможность торговать круглосуточно стала определяющим преимуществом онлайн-площадок. С разрывом примерно в 49 часов между закрытием традиционных рынков в пятницу и их повторным открытием в воскресенье децентрализованные платформы стали одним из немногих мест, где трейдеры могут реагировать на макроэкономические события в режиме реального времени.

Эта динамика начинает влиять на формирование цен вне обычных торговых часов, даже если основная часть ликвидности по-прежнему находится на традиционных рынках. «На данный момент ончейн — это уровень определения цен, когда остальная часть рынка спит», — сказал Иоппе. «TradFi по-прежнему остается глубинным слоем, когда размер имеет решающее значение».

На CME только по фьючерсам на нефть регулярно ежедневно торгуются от 1 до 4,5 миллионов контрактов, что эквивалентно примерно от 100 до 300 миллиардов долларов в условном объеме.

«Традиционные площадки по-прежнему доминируют, когда дело касается ликвидности, качества исполнения и глубины ценообразования в институциональном масштабе», — сказал Сергей Кунц, соучредитель 1inch. Он отметил, что главным препятствием остается более глубокая ликвидность и более узкие спреды. Без них ончейн-рынки с трудом справляются с крупными сделками без изменения цен, что ограничивает институциональное участие.

По словам Шона Янга, главного аналитика MEXC Research, дополнительные проблемы включают надежность ценообразования, зрелость структуры рынка и ясность регулирования.

Янг сказал, что токенизация товаров демонстрирует «признаки реальных поведенческих изменений», но остается на ранней стадии, а пробелы в ликвидности и агрегировании цен еще предстоит устранить.

Ончейн-макросторговля выходит за рамки сырьевых товаров

Несмотря на определенные ограничения, активность продолжает нарастать. «Более широкое направление ясно: трейдерам становится все удобнее получать доступ к макроэкономическим воздействиям в сети», — сказал Кунц.

Золото и нефть возглавили нынешнюю волну, но участники рынка ожидают, что аналогичные тенденции возникнут и в других классах активов по мере изменения волатильности.

Иоппе пришел к выводу, что торговая активность на ончейн-фьючерсных рынках, скорее всего, сохранится, поскольку доверие к ценам выходного дня растет. Поскольку все больше трейдеров начинают полагаться на эти рынки в нерабочее время, за ними начинает следовать объем. Это, в свою очередь, поддерживает рост открытого интереса, укрепляя доверие к формируемым ценам. Со временем это создает самоусиливающийся цикл, в котором более широкое участие укрепляет доверие к рынку и привлекает еще больший поток.