В новом эссе, опубликованном в понедельник, Артур Хейс — известный инвестор в цифровые активы и бывший генеральный директор BitMEX — утверждает, что рынок криптовалют имеет тенденцию к сильному росту в первом квартале 2025 года, а затем достигнет максимума где-то «в середине-конце марта». Последнее эссе Хейса, озаглавленное «Sasa», глубоко углубляется в несколько макроэкономических переменных, включая политику Федеральной резервной системы США (ФРС), балансы общего счета казначейства США (TGA), механизм обратного репо ФРС (RRP) и политическую неопределенность в Вашингтоне.

Хейс начал свое эссе с яркой сцены из японских горнолыжных курортов Хоккайдо, сравнив опасные условия отдаленной местности, вызванные недостаточным снежным покровом над острой бамбуковой травой (саса), с потенциальными рыночными препятствиями, которые могут прервать ралли криптовалют. Он отмечает, что 2025 год начался на фоне сильного снегопада на Хоккайдо — удачная метафора того, что он считает «демпингом» ликвидности, который может привести к росту цен на цифровые активы. Тем не менее, он предупреждает, что политическая и финансовая ситуация в Соединенных Штатах может создать неожиданные опасности.

Почему март может стать следующим пиком криптовалюты

«В начале 2025 года инвесторы в криптовалюту задаются вопросом, сможет ли насос Трампа продолжаться», — пишет Хейс, ссылаясь на первоначальный оптимизм, связанный со вторым сроком президента Дональда Трампа. Хотя Хейс считает, что «большие ожидания политических действий со стороны лагеря Трампа вызывают разочарование на рынке», он утверждает, что любой краткосрочный негатив может быть компенсирован мощным «импульсом долларовой ликвидности».

Хейс подчеркивает, что RRP ФРС имеет решающее значение для траектории цены Биткоина. С третьего квартала 2022 года закрытие объекта положительно коррелировало с ценами на криптовалюту и акции.

«Биткоин достиг дна в третьем квартале 2022 года, когда механизм обратного репо ФРС (RRP) достиг своего зенита», — объясняет он, отмечая, что министр финансов США Джанет «Плохая девчонка» Йеллен способствовала переходу от выпуска облигаций с более длинными купонами к выпуску облигаций с более коротким сроком погашения.-счета. Такой подход, утверждает он, фактически истощил более 2 триллионов долларов США из RRP, введя ликвидность на мировые рынки.

Теперь, когда RRP упала почти до нуля, ФРС «запоздало изменила ставку RRP», чтобы сделать ее менее привлекательной. Хейс отмечает, что это по-прежнему представляет собой потенциальное вливание на рынки 237 миллиардов долларов, как только оставшиеся средства RRP перейдут в высокодоходные казначейские векселя. Между тем, продолжающееся количественное ужесточение (QT) удаляет 60 миллиардов долларов в месяц, что в общей сложности составляет 180 миллиардов долларов в период с января по март. Сумма обоих факторов дает вливание в размере 57 миллиардов долларов за квартал.

Еще одним важным моментом в диссертации Хейса является общий счет казначейства. В то время как переговоры о потолке долга приближаются, неспособность Казначейства выпустить новые долговые обязательства означает, что оно может покрыть расходы только за счет снижения TGA – действие, которое высвобождает ликвидность.

«Поскольку совокупная сумма долга не может вырасти до тех пор, пока Конгресс США не увеличит потолок долга, Казначейство может тратить средства только со своего текущего счета TGA», — пишет Хейс, отмечая, что баланс составляет около 722 миллиардов долларов.

По его оценкам, без решения о потолке долга TGA может быть исчерпан к маю или июню. Для рынков криптовалют суть вопроса заключается в сроках заключения сделки в Конгрессе. В эссе подчеркивается незначительное большинство Трампа и вероятность того, что республиканцы, позиционирующие себя как консервативные в финансовом отношении, не дадут быстрого и легкого согласия. Демократы, добавляет Хейс, вряд ли будут способствовать увеличению расходов президента, против которого они выступают, что еще больше усиливает законодательную балансировку на грани войны.

По расчетам Хейса, сокращение TGA может высвободить дополнительно 555 миллиардов долларов с января по март. В сочетании с чистой ликвидностью в размере $57 млрд, полученной в результате корректировок RRP и QT ФРС, общая долларовая ликвидность может вырасти на целых $612 млрд в первом квартале.

Хейс ориентируется на март как на критический момент — когда этот всплеск ликвидности может начать ослабевать, а ожидания новых федеральных расходов или законодательства в поддержку криптовалюты со стороны администрации Трампа могут не материализоваться в срок.

«Думаю, я ответил на вопрос, который задал вначале. То есть, разочарование команды Трампа в предлагаемом им законодательстве о криптовалютах и бизнесе может быть покрыто чрезвычайно позитивной средой долларовой ликвидности», — заявляет он, прежде чем прийти к выводу, что пиковая ликвидность может быстро снизиться, как только рынок ожидаетразрешение потолка долга и последующее пополнение TGA.

С исторической точки зрения Хейс ссылается на динамику цены Биткоина в 2024 году, которая достигла пика в середине марта около 73 000 долларов США, затем отклонилась в сторону и упала незадолго до крайнего срока уплаты налогов 15 апреля. Аргументация, по его мнению, проста: как только расходы TGA исчерпаны, чистая положительная картина ликвидности возвращается к нейтральной или отрицательной, в результате чего рисковые активы становятся уязвимыми.

Хотя Хейс признает, что китайская кредитная экспансия, политика процентных ставок Банка Японии и потенциальная стратегия администрации Трампа по девальвации доллара по отношению к другим основным валютам или золоту могут перевернуть его график, он уверен, что RRP и механика TGA являются надежными краткосрочными показателями. Важно отметить, что эти двойные источники ликвидности кажутся достаточно мощными, чтобы затмить любое разочарование по поводу политики Трампа, по крайней мере, до конца марта.

«Ни одна из этих основных макроэкономических проблем не может быть известна априори, но я уверен в математических расчетах того, как балансы RRP и TGA будут меняться с течением времени», — говорит он, подчеркивая, что растущие рынки криптовалют и фондовых рынков с конца 2022 года соответствуютмассовый слив RRP.

В заключение Хейс предположил, что исторически рынки часто предоставляют значительные возможности для продаж в первом квартале. К весне инвесторы, возможно, захотят зафиксировать прибыль и «расслабиться на пляже», ожидая улучшения условий ликвидности во второй половине года. «Точно по графику, как и почти каждый год, наступит время продавать в конце первого квартала», — заключает Хейс.

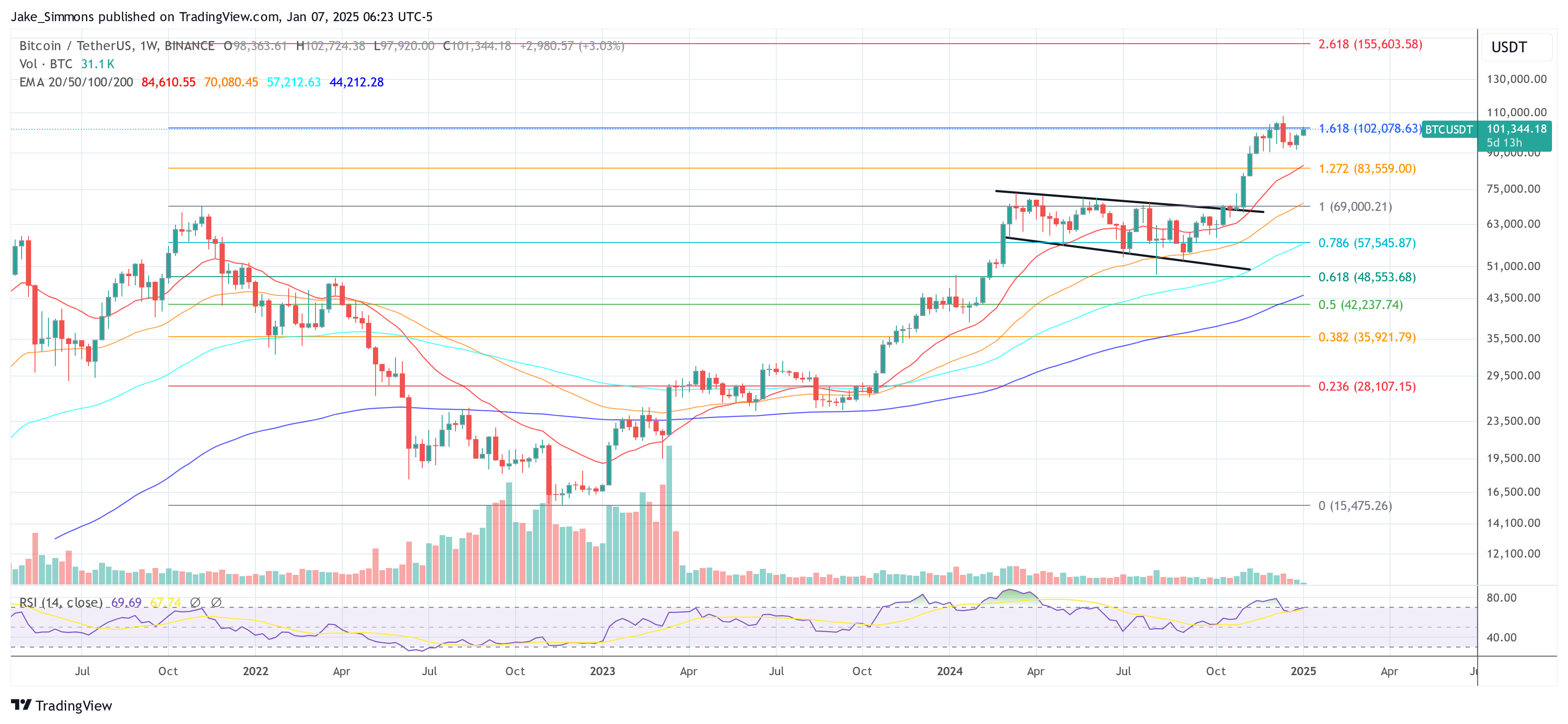

На момент публикации биткоин торговался на уровне 101 344 доллара.

Цена Биткоин сталкивается с ключевым сопротивлением, недельный график |Источник: BTCUSDT на TradingView.com.

Цена Биткоин сталкивается с ключевым сопротивлением, недельный график |Источник: BTCUSDT на TradingView.com.