По данным DefiLlama, протоколы реальных активов (RWA) стали одними из явных победителей децентрализованных финансов (DeFi) в 2025 году, обогнав децентрализованные биржи (DEX) и став пятой по величине категорией по общей заблокированной стоимости (TVL).

В настоящее время на долю RWA приходится около 17 миллиардов долларов в TVL по сравнению с примерно 12 миллиардами долларов в четвертом квартале 2024 года, что подчеркивает, как быстро токенизированные казначейские облигации, частные кредиты и другие реальные требования перешли от нишевого эксперимента к основной системе DeFi. Как отметил DefiLlama: «В начале этого года они даже не входили в десятку лучших категорий».

Винсент Лю, главный инвестиционный директор Kronos Research, рассказал Cointelegraph, что рост RWA обусловлен «балансовыми стимулами, а не экспериментами», при этом более высокие ставки на более длительный срок делают токенизированные казначейские облигации и частные кредиты привлекательными в качестве сетевых, приносящих доход активов, поскольку улучшение нормативной ясности снижает трения для институциональных распределителей.

RWA перемещаются в ядро DeFi

Ранее в этом году объем RWA без учета стейблкоинов вырос примерно до 24 миллиардов долларов, при этом частные кредиты и токенизированные казначейские облигации были определены как основные двигатели роста, а Ethereum – как доминирующий уровень публичных расчетов для ончейн-долгов и фондовых структур.

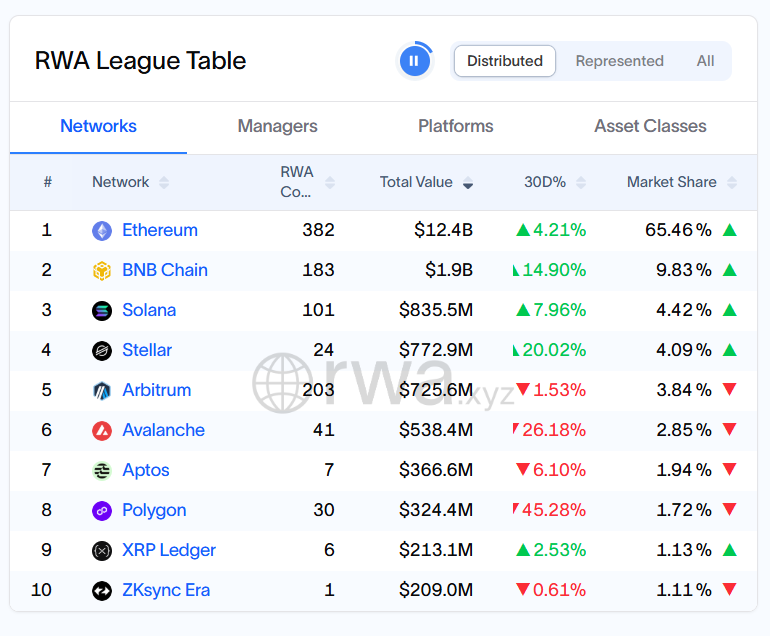

До 2025 года этот рынок по-прежнему концентрировался вокруг небольшой группы крупных эмитентов и транспортных средств на Ethereum, в то время как данные RWA.xyz показывают второй уровень сетей, включая BNB Chain, Avalanche, Solana, Polygon и Arbitrum, каждая из которых захватывает однозначные процентные доли стоимости публичной сети RWA.

Параллельно с этим разрешенная инфраструктура, такая как Canton Network, стала крупным институциональным центром, занимающим более 90% общей доли рынка, размещающим крупные программы RWA в сохраняющей конфиденциальность, регулируемой среде, которая может подключаться к данным DeFi и каналам ликвидности.

Что движет потоками?

Токенизированные казначейские облигации США остаются основным продуктом, а такие платформы, как Институциональный фонд цифровой ликвидности BlackRock USD (BUIDL), USYC Circle, BENJI Франклина Темплтона, OUSG Ondo и аналогичные фонды, подтолкнут объединенный сегмент токенизированных казначейских облигаций к декабрю к отметке в несколько миллиардов долларов.

Лю сказал, что «ограничением больше является не сама токенизация, а ликвидность и интеграция в TradFi», добавив, что в 2026 году «внимание должно переключиться с основного TVL на контроль и использование, кому принадлежит выпуск, где RWA используются в качестве залога и какие площадки захватывают поток вторичного рынка».

Золото, серебро и история 2026 года

Ралли золота и серебра добавляют новый импульс торговле RWA, привлекая больше капитала в токенизированные товары. По последним данным, рыночная капитализация токенизированных товаров приближается к 4 миллиардам долларов, во главе с золотыми продуктами, такими как Tether Gold и Paxos Gold, которые выросли вместе с спотовыми металлами, стремясь к новым максимумам.

Лю сказал, что эти шаги «поднимают [токенизированные товары] из нишевых RWA в макро-релевантные активы с реальным спросом на доступ к сети и расчеты на круглосуточном рынке», чему способствуют более четкие стандарты ценообразования и хранения, которые упрощают их подключение к DeFi и институциональным системам.

В 2026 году он указал на «поведенческое подтверждение», когда золото и серебро пройдут максимумы, утверждая, что сила цен привлекает эмиссию, которая привлекает ликвидность, и усиливает внедрение, выходящее за рамки чистой доходности.

Он также выделил совместимость как еще один ключевой сигнал: «реальное ускорение» наступит, когда токенизированные товары смогут беспрепятственно перемещаться между площадками и цепочками, действуя как нейтральное обеспечение, а не как изолированные продукты.