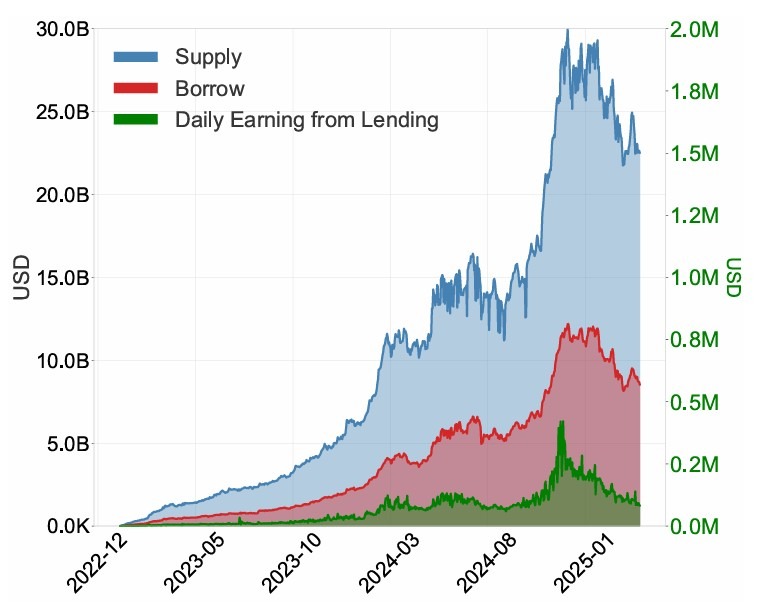

У документі співробітників Банку Канади встановлено, що Aave V3 повідомила про нульову кількість непрацюючих кредитів у 2024 році, а надмірне забезпечення та автоматизовані ліквідації допомагають запобігти втратам кредиторів на ринку кредитування Ethereum.

Використовуючи дані на рівні транзакцій з 27 січня 2023 року по 6 травня 2025 року, дослідження показало, що позиції зазвичай ліквідовувалися до того, як вартість застави впала нижче непогашеної заборгованості, допомагаючи стримувати збитки кредиторів у вибірці.

Але модель прийшла з компромісом, пише газета. Хоча це захищало кредиторів від невідшкодованих збитків, воно також перекладало ризик на позичальників і обмежувало ефективність капіталу порівняно з традиційними системами кредитування.

Згідно з документом, дизайн Aave V3 спирається на автоматизований контроль ризиків, а не на традиційний андеррайтинг, вимагаючи від позичальників публікувати більше застави, ніж вони позичають, і ліквідовувати позиції, коли вони перевищують порогові значення ризику.

Рекурсивне леверидж підживлює попит на запозичення

Згідно з документом, кредитна діяльність Aave V3 не була керована лише користувачами, які шукали ліквідність. Було виявлено, що рекурсивне леверидж становить понад 20% від загального обсягу запозичень і 8,2% операцій із запозиченням протягом досліджуваного періоду.

Рекурсивне кредитне плече передбачає неодноразове запозичення під заставу, перерозподіл позичених активів як нової застави та повторне запозичення для збільшення ризику.

У дослідженні говориться, що ця динаміка зробила позичальників більш вразливими, коли змінилися ринки. Згідно з документом, ліквідація Aave V3, як правило, відбувалася концентрованими хвилями, причому чотири активи становили 90% загальної ліквідованої вартості.

Це включає Wrapped Ether (WETH), Wrapped Staked Ether (wstETH), Wrapped Bitcoin (WBTC) і Wrapped eETH (weETH).

Документ оцінив, що втрати позичальників під час великих ліквідаційних подій можуть бути значними. Він зазначив, що плата за ліквідацію зазвичай коливається від 5% до 10% від ліквідованої вартості, тоді як втрачені прибутки від подальшого відновлення ціни підштовхнули сумарні збитки приблизно до 10%-30% у деяких випадках.

У документі співробітників зазначено, що, незважаючи на те, що дизайн Aave V3 допоміг запобігти неповерненій безнадійній заборгованості у вибірці, він зробив це шляхом наражання позичальників на різкі збитки, коли ціни на заставу різко впали.

Cointelegraph звернувся до Aave за коментарем, але не отримав відповіді до публікації.