Казначейським компаніям Ether, можливо, доведеться використовувати ліквідні ставки та інші активні стратегії прибутковості, якщо вони хочуть запропонувати інвесторам щось окрім винагород за ставки, які вже доступні через зареєстровані продукти Ether, сказав Кін Гілберт, керівник відділу інституційних зв’язків Lido, Cointelegraph на ETHCC 2026.

Ліквідний стейкінг дозволяє власникам ефіру (ETH) робити ставки на свої токени, отримуючи при цьому токен, який можна передавати, який все ще можна розгорнути деінде в децентралізованому фінансуванні (DeFi).

Гілберт сказав, що такі стратегії, як розміщення ETH як застави та запозичення під нього, можуть допомогти казначейським компаніям отримувати більший прибуток, ніж продукти пасивного стекінгу.

Ставлені ETH-продукти, зареєстровані в США, тепер включають REX-Osprey ETH + Staking ETF, запущений у вересні 2025 року, Grayscale Ethereum Staking ETF і Ethereum Staking Mini ETF, а також iShares Staked Ethereum Trust ETF BlackRock, представлений 12 березня.

Інформація емітента показує різну економіку ставок у продуктах Ether, що ускладнює пряме порівняння дохідності. Станом на 6 квітня сторінка Grayscale ETHE показала 2,26% чистої винагороди від ставок, тоді як сторінка Grayscale ETH показала 2,56% станом на 2 квітня. За даними Staking Rewards, власні ставки ETH приносили приблизно 2,72% щорічно.

Тим не менш, Джиммі Сюе, співзасновник і головний операційний директор платформи кількісної прибутковості Axis, сказав, що казначейським компаніям Ether не обов’язково потрібно перевершувати ставки на продукти Ether за загальною прибутковістю, оскільки вони є різними інструментами інвестування.

“Ставлений ETH ETF є пасивним транспортним засобом. Торгівля DAT зі значною премією mNAV обіцяє те, що пасивний ETF структурно не може забезпечити, а саме активне, динамічне розгортання спотового інвентарю за можливостями, коли вони виникають”.

«Премія mNAV, яку платять інвестори, свідчить про впевненість керівництва в здатності запустити цю скарбницю в роботу», — сказав Сюе, додавши, що базова торгівля є основним джерелом прибутку для казначейських компаній.

Опубліковані документи свідчать про прийняття ліквідного стейкінгу

Публічна інформація показує, що кілька казначейських компаній Ether використовують стратегії стекінгу або ліквідних ставок, хоча рівень деталізації залежить від компанії.

Sharplink Gaming, другий за величиною корпоративний власник ефіру, станом на березень отримав 14 516 ETH (приблизно 30,8 мільйона доларів) винагороди за ставки. Згідно з поданням Комісії з цінних паперів і бірж США від 1 березня, 33% цих винагород було отримано від ліквідних ставок і 66% від власних ставок.

Компанія Sharplink повідомила про чистий збиток у 734 мільйони доларів за 2025 рік, головним чином через різкий спад ринку криптовалют у другій половині року.

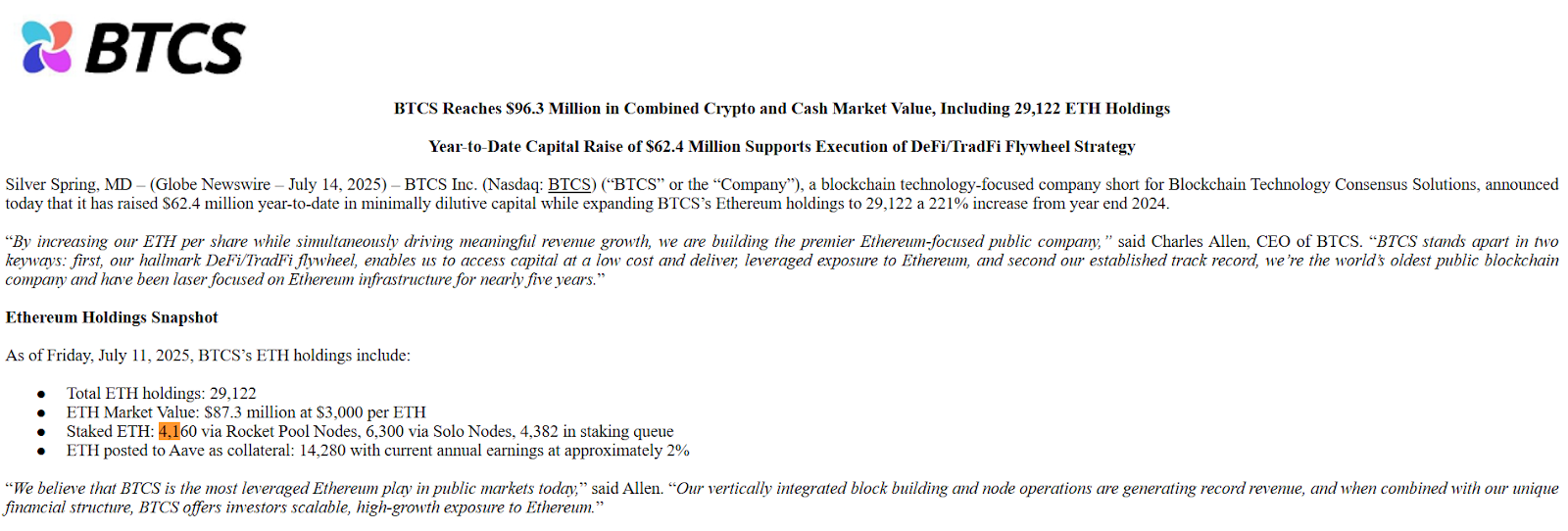

BTCS Inc., 10-та за величиною казначейська компанія Ether за доходами, також розмістила частину своїх холдингів Ether через протокол ліквідних ставок Rocket Pool. Згідно з заявою SEC за липень 2025 року, із загальних 29 122 холдингів ETH компанія має ліквідні ставки на 4 160 ETH (8,8 мільйона доларів) через вузли Rocket Pool.

Cointelegraph звернувся до BitMine, SharpLink і The Ether Machine, щоб отримати коментарі щодо ролі ліквідного стекінгу в їхніх стратегіях.