VanEck зробив деякі зі своїх біржових продуктів цифрових активів (ETP) доступними для власників 401(k) у Сполучених Штатах, сигналізуючи про поштовх до інтеграції орієнтованих на криптовалюту інвестицій у традиційні пенсійні рахунки.

У середу емітент фонду заявив, що вибір його цифрових активів ETP буде пропонуватися через Basic Capital, фінтех-платформу, яка надає спонсоровані роботодавцями плани 401(k).

Компанії не уточнили, які ETP цифрових активів VanEck будуть доступні на платформі. У сфері криптовалют VanEck найбільш відомий VanEck Bitcoin Trust (HODL) і VanEck Ethereum Trust (ETHV), його спотовими біржовими фондами (ETF) для біткойнів (BTC) і ефірів (ETH).

Керуючий активами також пропонує VanEck Digital Transformation ETF (DAPP), який часто називають його ETF «Onchain Economy», який інвестує в компанії, задіяні в екосистемі цифрових активів.

На початку цього року VanEck розширив асортимент криптовалютних продуктів, запустивши спотовий Avalanche ETF у Сполучених Штатах.

У травні Міністерство праці США відмовилося від попередніх федеральних вказівок, які перешкоджали постачальникам планів 401(k) пропонувати криптовалюту серед своїх варіантів інвестування.

Basic Capital було засновано у 2021 році та залучило 25 мільйонів доларів США в раунді фінансування серії A минулого року під керівництвом компаній венчурного капіталу Forerunner і Lux Capital. Платформа компанії 401(k) надає інвесторам доступ до альтернативних активів, крім традиційних акцій та облігацій.

Зміна політики відкриває пенсійні плани для альтернативних активів

Цей крок відбувається на тлі зростаючого регуляторного імпульсу щодо інтеграції цифрових активів у традиційне планування виходу на пенсію.

У серпні президент США Дональд Трамп підписав указ, який наказує федеральним агентствам розширити доступ до альтернативних активів у планах 401(k), включаючи цифрові активи.

Директива закликала такі агентства, як Міністерство фінансів і Комісію з цінних паперів і бірж, координувати можливі зміни правил для підтримки більш широкого впровадження альтернативних інвестицій у пенсійні рахунки.

Зміна політики відбувається, оскільки все більше американців покладаються на пенсійні плани на робочому місці для створення довгострокових заощаджень.

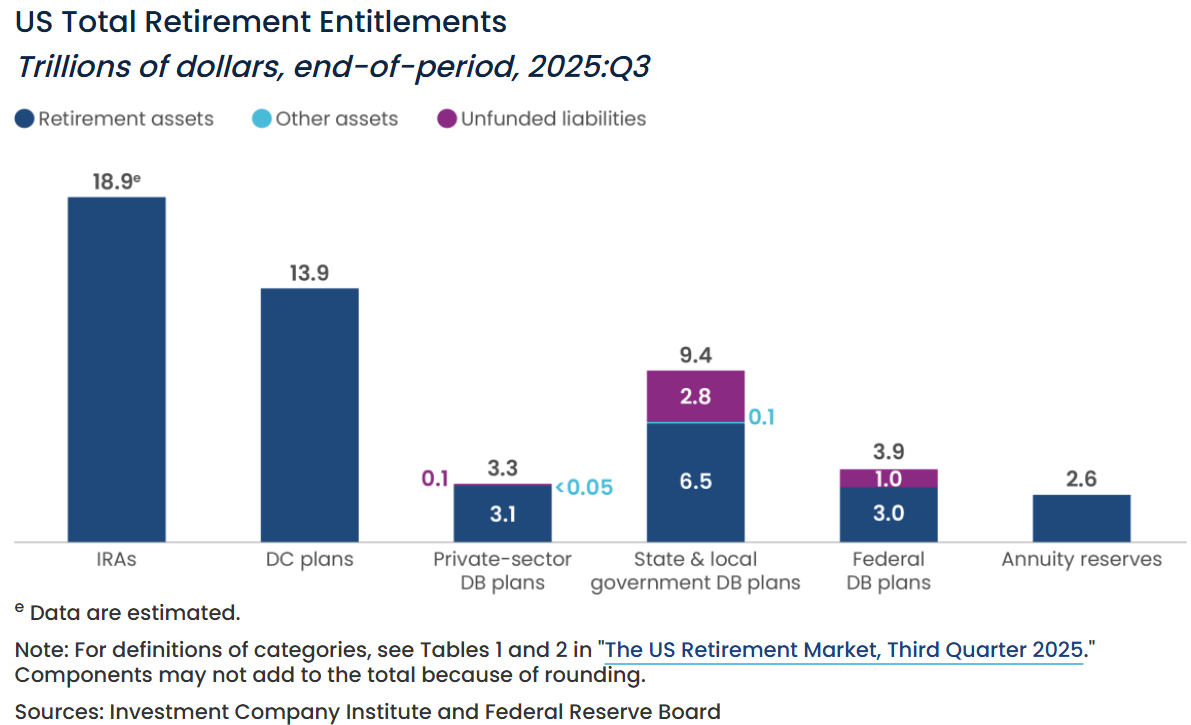

За даними Інституту інвестиційних компаній, станом на вересень фінансовані роботодавцями плани з визначеними внесками мали активи на суму близько 13,9 трильйонів доларів США, у тому числі приблизно 10 трильйонів доларів у планах 401(k).

Окремі дані зі звіту Vanguard «Як Америка рятує 2025» свідчать про те, що рівень заощаджень також зростає. Майже половина (45%) учасників підвищили свої ставки внесків у 2024 році, що відображає дедалі більше використання функцій автоматичного внесення внесків у плани роботодавців.