У новому есе, опублікованому в понеділок, Артур Хейз, відомий інвестор у цифрові активи та колишній генеральний директор BitMEX, стверджує, що ринок криптовалюти готовий до сильного зростання в першому кварталі 2025 року, а потім досягне максимуму десь у «середині-кінці березня». В останньому есе Хейс під назвою «Sasa» детально розглядає кілька макроекономічних змінних, зокрема політику Федеральної резервної системи США (ФРС), сальдо на загальному рахунку казначейства США (TGA), систему зворотного репо ФРС (RRP) і політичну невизначеність у Вашингтоні.

Хейз почав свій нарис із опису яскравої сцени з гірськолижних курортів Хоккайдо в Японії, порівнюючи небезпечні умови в глухій місцевості, спричинені недостатнім сніговим покривом на гострій бамбуковій траві (саса), з потенційними ринковими перешкодами, які можуть скоротити зростання криптовалюти. Він зауважує, що 2025 рік розпочався під час сильного снігопаду на Хоккайдо — влучна метафора для того, що він вважає «демпінгом» ліквідності, який може підштовхнути ціни на цифрові активи вгору. Тим не менш, він попереджає, що політичне та фінансове середовище в Сполучених Штатах може створити несподівані ризики.

Чому березень може стати наступним піком для криптовалюти

«З початком 2025 року інвестори в криптовалюту хвилюють питання про те, чи можна продовжити накачування Трампа», — пише Хейз, посилаючись на початковий оптимізм щодо другого терміну президента Дональда Трампа. Хоча Хейз вважає, що «високі очікування щодо політичних дій з боку табору Трампа створили ринок для розчарування», він стверджує, що будь-який короткостроковий негатив може бути компенсований потужним «імпульсом доларової ліквідності».

Хейз підкреслює, що RRP ФРС був критично важливим для траєкторії ціни біткойна. Починаючи з третього кварталу 2022 року, розгортання об’єкта позитивно корелювало з цінами на криптовалюту та акції.

«Біткойн досяг дна в 3 кварталі 2022 року, коли механізм зворотного репо ФРС (RRP) досяг свого зеніту», — пояснює він, зазначаючи, що міністр фінансів США Джанет «Bad Gurl» Йеллен сприяла переходу від випуску довгострокових купонних облігацій до випуску короткострокових T-рахунки. Цей підхід, стверджує він, фактично витягнув понад 2 трильйони доларів із RRP, вливши ліквідність на світові ринки.

Зараз, коли RRP впав майже до нуля, ФРС «із запізненням змінила облікову ставку RRP», щоб зробити її менш привабливою. Хейс зазначає, що це все ще представляє потенційну ін’єкцію на ринки в розмірі 237 мільярдів доларів, коли решта коштів RRP перемістяться у високоприбуткові казначейські векселі. Тим часом поточне кількісне обмеження (QT) позбавляє 60 мільярдів доларів на місяць, що становить 180 мільярдів доларів у період з січня по березень. Урахування обох факторів дає надходження 57 мільярдів доларів за квартал.

Іншим основним напрямком дисертації Хейс є загальний рахунок казначейства. Оскільки наближаються переговори щодо обмеження боргу, нездатність Міністерства фінансів випустити нові боргові зобов’язання означає, що воно може покривати витрати лише за рахунок зниження TGA — дії, яка вивільняє ліквідність.

«Оскільки загальна сума боргу не може зрости, доки Конгрес США не збільшить межу боргу, казначейство може витрачати кошти лише зі свого поточного рахунку, TGA», — пише Хейс, зазначаючи, що сальдо становить близько 722 мільярдів доларів.

За його оцінками, без рішення про обмеження боргу TGA може бути вичерпано до травня або червня. Для криптовалютних ринків суть питання полягає в часових рамках угоди в Конгресі. У есе підкреслюється незначна більшість Трампа та ймовірність того, що республіканці, які позиціонують себе як фіскально консервативні, не дадуть швидкої чи легкої згоди. Хейз додає, що демократи навряд чи сприятимуть збільшенню витрат для президента, проти якого вони виступають, що ще більше підживлює законодавчу боротьбу.

За підрахунками Хейса, просідання TGA може вивільнити додаткові 555 мільярдів доларів із січня по березень. Якщо поєднати чисту ліквідність у розмірі 57 мільярдів доларів США від коригування RRP та QT, загальна ліквідність у доларах може зрости на 612 мільярдів доларів у першому кварталі.

Хейз зосереджується на березні як на критичному етапі — коли цей сплеск ліквідності може почати слабшати, а очікування щодо нових федеральних витрат або прокриптовалютного законодавства від адміністрації Трампа можуть не здійснитися за графіком.

«Я вважаю, що відповів на запитання, яке поставив на початку. Тобто розчарування команди Трампа його запропонованим прокриптовалютним і бізнес-законодавством може бути покрито надзвичайно сприятливим середовищем доларової ліквідності», – заявляє він, перш ніж дійти висновку, що пік ліквідності може швидко знизитися, коли ринок очікує, щорозв’язання верхньої межі боргу та подальше поповнення TGA.

З історичної точки зору Хейз посилається на цінову динаміку біткойна у 2024 році, яка досягла свого піку в середині березня близько 73 000 доларів, а потім відлетіла вбік і впала незадовго до граничного терміну оподаткування 15 квітня. Аргументація, як він припускає, проста: щойно витрати TGA закінчаться, чиста позитивна картина ліквідності повертається до нейтральної або негативної, залишаючи ризикові активи вразливими.

Хоча Хейз визнає, що кредитна експансія Китаю, політика Банку Японії щодо процентних ставок і потенційна стратегія адміністрації Трампа щодо девальвації долара щодо інших основних валют або золота можуть змінити його графік, він вірить, що RRP і TGA є надійними короткостроковими показниками. Важливо те, що ці подвійні джерела ліквідності видаються достатньо потужними, щоб затьмарити будь-яке розчарування щодо політики Трампа принаймні до кінця березня.

«Жодна з цих основних макроекономічних проблем не може бути відома апріорі, але я впевнений у математичних підрахунках того, як баланси RRP і TGA будуть змінюватися з часом», — говорить він, підкреслюючи, що різке зростання криптовалютних і фондових ринків з кінця 2022 року узгоджується змасивний злив в РРП.

На завершення Хейз припускає, що історично ринки часто надають значні можливості для продажу в першому кварталі. До весни інвестори можуть захотіти зафіксувати прибуток і «відпочити на пляжі», чекаючи, коли у другій половині року відновляться покращені умови ліквідності. «Точно за розкладом, як майже кожного року, настане час для продажу на пізніх стадіях першого кварталу», — підсумовує Хейс.

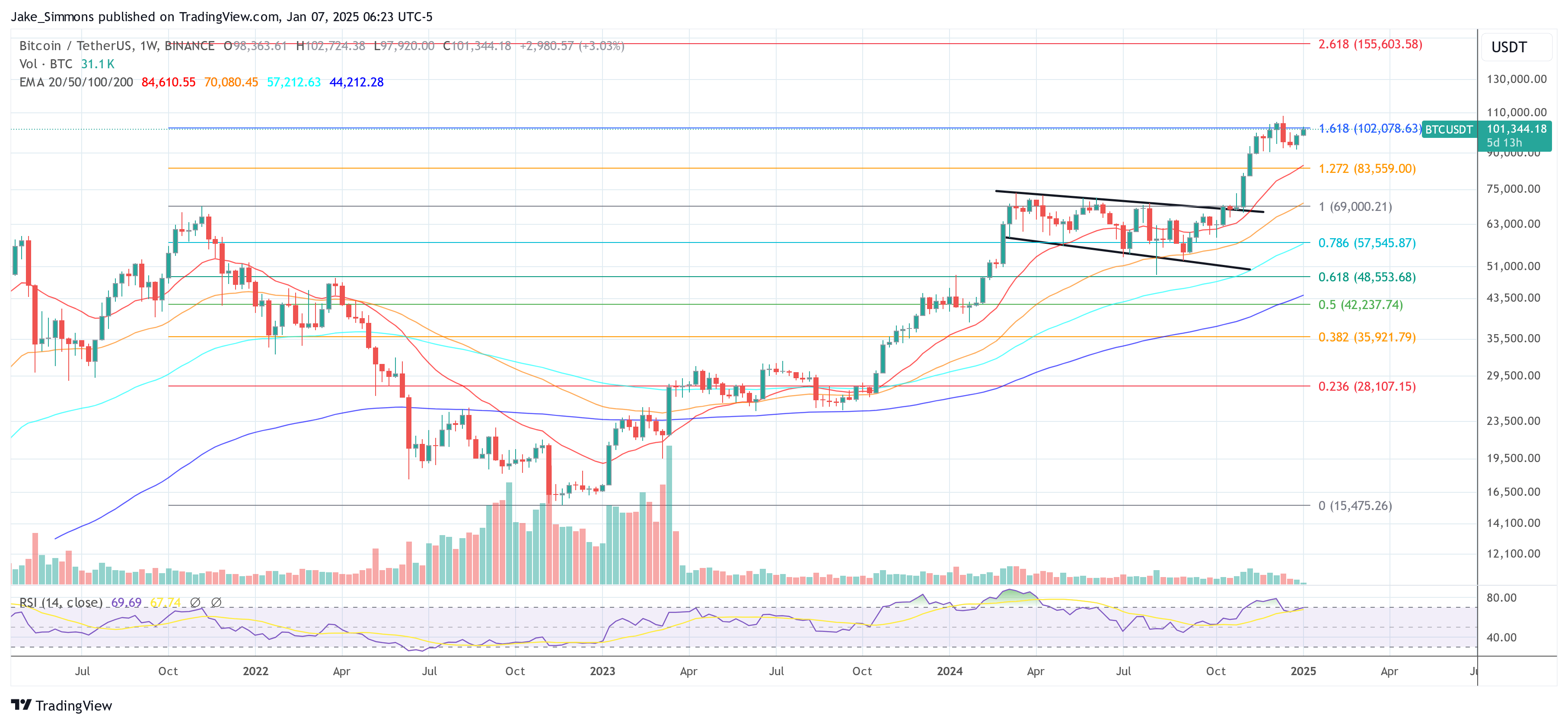

На момент публікації біткойн торгувався на рівні 101 344 доларів.

Ціна біткойна стикається з ключовим опором, 1-тижневий графік |Джерело: BTCUSDT на TradingView.com

Ціна біткойна стикається з ключовим опором, 1-тижневий графік |Джерело: BTCUSDT на TradingView.com