За словами дослідників Coinbase, занепокоєння щодо того, що стейблкоїни криптовалюти завдадуть шкоди банкам США через канібалізацію банківських депозитів, є необґрунтованими та не враховують реальне використання токенів.

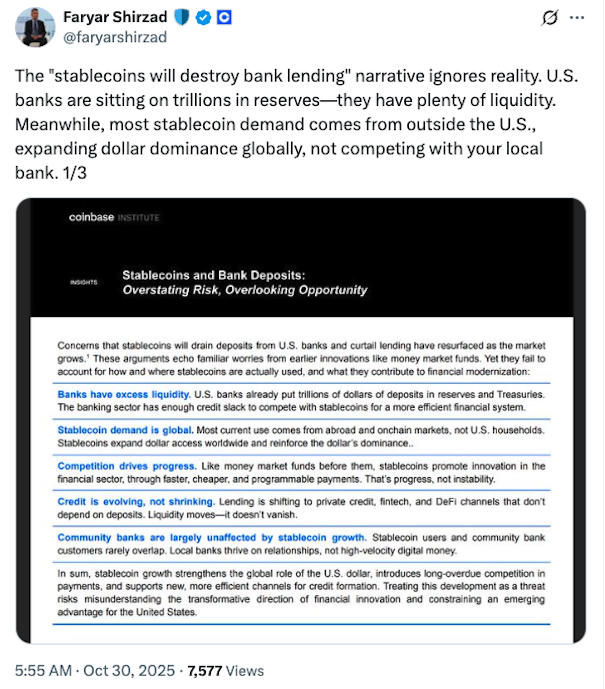

«Наратив «стейблкоїни знищить банківське кредитування» ігнорує реальність», — заявив у середу керівник політики Coinbase Фар’яр Ширзад.

«Більшість попиту на стейблкойни надходить з-за меж США, розширюючи домінування долара в усьому світі, а не конкуруючи з вашим місцевим банком».

Ширзад поділився ринковою нотаткою, в якій говориться, що аргументи щодо впливу стейблкоїнів на банківські депозити та кредитування “перегукуються зі знайомими занепокоєннями з попередніх інновацій, таких як фонди грошового ринку. Проте вони не враховують, як і де насправді використовуються стейблкойни”.

Банківські групи США стверджують, що стейблкойни, які пропонують прибутковість, можуть конкурувати з банківськими рахунками та спровокувати відтік банків, і закликали Конгрес обмежити послуги, які пропонують прибутковість стейблкоїнів.

Попит на стейблкойни є глобальним, а не зосередженим на США

У своїй примітці Coinbase стверджувала, що найбільший попит на стейблкоїни походить від «міжнародних користувачів, які прагнуть відкрити доступ до долара», а не від споживачів у США.

У ньому сказано, що ринки, що розвиваються, використовують стейблкойни в доларах США для захисту від знецінення місцевої валюти, а токени є «практичною формою доступу до долара» для тих, хто має недостатній банк.

У примітці додається, що близько двох третин переказів стейблкойнів відбувається на децентралізованих фінансових платформах або платформах блокчейн. «У цьому сенсі вони є транзакційною системою нового фінансового рівня, який працює паралельно, але значною мірою за межами внутрішньої банківської системи», — заявили в Coinbase.

«Ставлення до стейблкоїнів як до загрози неправильно тлумачить момент: вони зміцнюють глобальну роль долара та відкривають конкурентні переваги, які США не повинні обмежувати», — сказав Ширзад.

Громадські банки не впадуть, стверджує Coinbase

Coinbase стверджувала, що занепокоєння щодо того, що громадські банки сильно постраждають від широкого використання стейблкойнів, також не є достовірними, пояснюючи, що типовий користувач стейблкойнів «не такий самий, як типовий клієнт спільнотного банку».

«Банки спільноти та власники стейблкойнів майже не перетинаються», — сказав Ширзад, додавши, що банки «могли б покращити свої послуги за допомогою стейблкойнів».

За темою: Western Union обирає Solana для своєї мережі стейблкойнів і криптовалют

У Coinbase також заявили, що прогнози щодо трильйонів доларів, які будуть надходити в стейблкойни протягом наступних 10 років, «слід ретельно вивчити».

«Навіть якби обіг стейблкойнів досяг $5 трильйонів у всьому світі, більша частина цієї вартості все одно буде належати іноземним державам або заблокована в цифрових розрахункових системах, а не перенаправлятиметься з чекових чи ощадних рахунків у США», — йдеться в повідомленні.

Coinbase зазначив, що депозити комерційних банків у США перевищують 18 трильйонів доларів, і стверджував, що вплив стейблкойна на депозити «залишиться незначним, тоді як глобальний вплив долара США значно зросте».

Кілька великих банків і великих фінансових установ запустили послуги стейблкойнів або вивчають пропозиції після того, як на початку цього року в США було прийнято GENIUS Act, який регулює роботу постачальників послуг стейблкойнів у країні.