Згідно з даними DefiLlama, протоколи реальних активів (RWA) були одними з явних переможців децентралізованих фінансів (DeFi) у 2025 році, випередивши децентралізовані біржі (DEX) і ставши п’ятою за величиною категорією за загальним заблокованим значенням (TVL).

На RWA зараз припадає близько 17 мільярдів доларів у TVL, порівняно з приблизно 12 мільярдами доларів у 4 кварталі 2024 року, що підкреслює, як швидко токенізовані казначейські зобов’язання, приватні кредити та інші вимоги реального світу перейшли від нішевого експерименту до основного водопроводу DeFi. Як зазначив DefiLlama, «на початку цього року вони не входили навіть до 10 найкращих категорій».

Вінсент Лю, головний інвестиційний директор Kronos Research, сказав Cointelegraph, що зростання RWA обумовлено «стимулами балансу, а не експериментами», причому вищі ставки роблять токенізовані казначейські зобов’язання та приватні кредити привабливими як активи, що приносять дохід, оскільки покращення чіткості регулювання зменшує тертя для інституційних розподільників.

RWA переміщуються в ядро DeFi

На початку цього року RWA, за винятком стейблкоїнів, зросли приблизно до 24 мільярдів доларів США, причому приватні кредити та токенізовані казначейські зобов’язання визначені як основні двигуни зростання, а Ethereum – як домінуючий публічний шар розрахунків для ончейн-боргів і структур фондів.

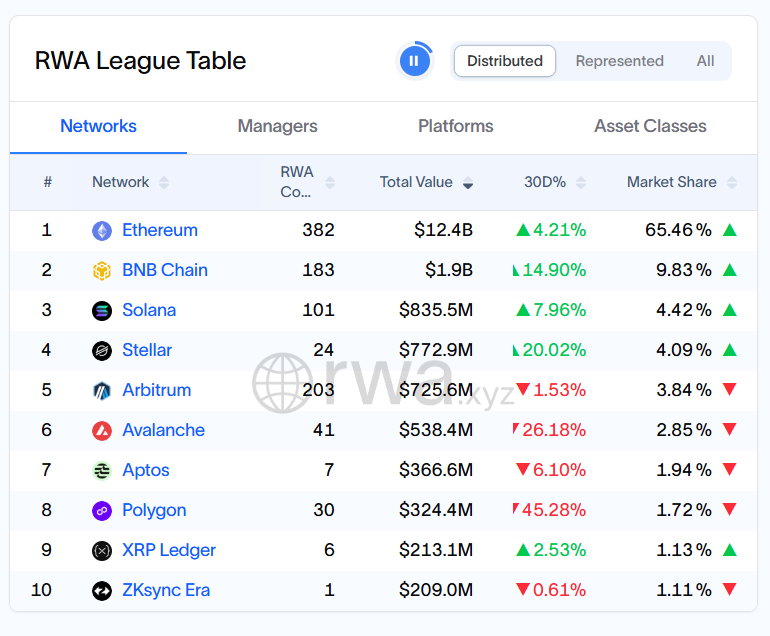

До 2025 року цей ринок залишався зосередженим навколо невеликої групи великих емітентів і транспортних засобів на Ethereum, тоді як дані RWA.xyz показують другий рівень мереж, включаючи BNB Chain, Avalanche, Solana, Polygon і Arbitrum, кожна з яких фіксує частки від низького до середнього однозначного відсотка вартості RWA публічної мережі.

Паралельно така дозволена інфраструктура, як Canton Network, стала головним інституційним центром із понад 90% загальної частки ринку, де розміщуються великі програми RWA в регульованому середовищі, що зберігає конфіденційність, яке можна підключати до даних DeFi та каналів ліквідності.

Що рухає потоки?

Токенізовані казначейські зобов’язання США залишаються вихідним продуктом, а такі платформи, як BlackRock USD Institutional Digital Liquidity Fund (BUIDL), Circle USYC, BENJI Franklin Templeton, OUSG Ondo та подібні фонди, підштовхують об’єднаний токенізований сегмент казначейських облігацій до грудня вище позначки в кілька мільярдів доларів.

Лю сказав, що «обмеженням є вже не сама токенізація, а ліквідність та інтеграція в TradFi», додавши, що у 2026 році «увагу слід переключити з головного TVL на контроль і використання, хто є власником емісії, де RWA розгортаються як застава та які місця охоплюють потік вторинного ринку».

Золото, срібло та історія 2026 року

Зростання золота та срібла додає свіжу ногу в торгівлю RWA, залучаючи більше капіталу в токенізовані товари. Останні дані свідчать про те, що ринкова капіталізація токенізованих товарів становить близько 4 мільярдів доларів, на чолі з золотими продуктами, такими як Tether Gold і Paxos Gold, які зросли разом із спотовими металами, просуваючись до нових максимумів.

Лю сказав, що ці кроки «переводять [токенізовані товари] з нішевих RWA на макрорелевантні активи з реальним попитом на мережевий доступ і розрахунки на цілодобовому ринку», чому сприяють чіткіші стандарти ціноутворення та зберігання, які полегшують їх підключення до DeFi та інституційних систем.

У 2026 році він вказав на «поведінкову перевірку», коли золото та срібло досягають максимумів, стверджуючи, що міцність ціни приваблює емісію, яка приваблює ліквідність, і посилює прийняття за межі чистих наративів прибутковості.

Він також підкреслив сумісність як ще один ключовий сигнал, коли «реальне прискорення» настане, коли токенізовані товари зможуть безперешкодно переміщатися між майданчиками та мережами, «функціонуючи як нейтральна застава, а не ізольовані продукти».