Stellar Development Foundation, розробники мережі Stellar, випустили структуру фінансової доступності для оцінки ефективності блокчейн-проектів на ринках, що розвиваються. Основу було розроблено у співпраці з консультантами PricewaterhouseCoopers International (PwC) і пояснено в документі, опублікованому 25 вересня.

Використовуючи цю структуру, команди дійшли висновку, що платіжні рішення блокчейну значно розширили доступ до фінансових продуктів, знизивши комісії до 1% або менше. Вони також виявили, що блокчейн-продукти збільшили швидкість платежів і допомогли користувачам уникнути інфляції.

Деякі розробники блокчейну стверджують, що їхні продукти можуть покращити «фінансову доступність». Іншими словами, вони кажуть, що їхні продукти можуть надати послуги людям, які не мають банківських послуг, які живуть у країнах, що розвиваються. Ця заява стала ефективним способом для деяких проектів Web3 отримати фінансування. Наприклад, Міжнародний дитячий надзвичайний фонд ООН (ЮНІСЕФ) перерахував вісім блокчейн-проектів, які він допоміг профінансувати на основі цієї ідеї.

Однак у своїй статті Stellar і PwC стверджують, що проекти можуть не сприяти фінансовому охопленню, якщо вони не мають основи для оцінки того, що потрібно для успіху. «Як і у випадку з будь-якими технологічними інноваціями, потреба в надійному управлінні та принципах відповідального проектування є ключовими для успішного впровадження», — сказали вони.

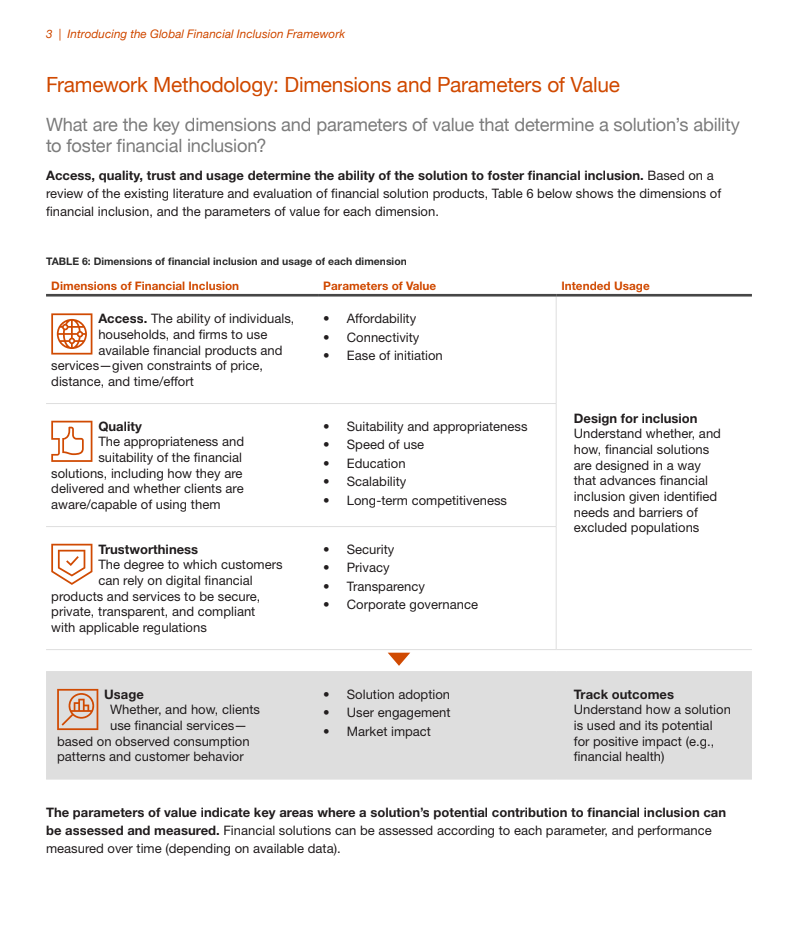

Щоб допомогти сприяти такому управлінню, дві команди запропонували структуру для визначення того, чи сприятиме проект сприянню фінансової доступності. Фреймворк складається з чотирьох параметрів: доступ, якість, довіра та використання. Кожен із цих параметрів розбивається на додаткові підпараметри. Наприклад, «доступ» далі розбивається на доступність, підключення та легкість ініціації.

Кожне пояснення підпараметра містить запропонований спосіб його вимірювання. Наприклад, Stellar і PwC перераховують «кількість місць CICO [cash in/cash out] у відповідному цільовому регіоні населення» як спосіб вимірювання показника «підключення». Це має на меті допомогти забезпечити можливість наукового вимірювання ефективності проектів замість того, щоб покладатися на припущення.

Команди також запропонували чотириетапний процес оцінки, який мають пройти проекти для вирішення проблеми фінансової доступності. На першому етапі проект має визначити рішення, цільову групу населення та відповідну юрисдикцію. На етапі 2 вони повинні визначити перешкоди, які перешкоджають цільовій групі отримати фінансові послуги. На етапі 3 вони повинні використовувати «діаграми рівнів і вказівки», щоб визначити найбільші перепони для користувачів, які вступають на роботу. І на завершальному етапі вони повинні впроваджувати рішення, які «встановлюють пріоритет ключовим параметрам» для найбільш ефективного використання коштів.

Використовуючи цю структуру, команди визначили принаймні два блокчейн-рішення, які довели свою ефективність у покращенні фінансової доступності. Перший – це виплати. Команди виявили, що традиційні фінансові програми стягують в середньому 2,7-3,5% за пересилання грошей між Сполученими Штатами та досліджуваним ринком, тоді як рішення на основі блокчейну стягують 1% або менше, виходячи з дослідження 12 програм, що працюють у Колумбії,Аргентина, Кенія та Філіппіни. Вони виявили, що ці програми розширили доступ, зробивши електронні платежі доступними для людей, які інакше не могли б собі їх дозволити.

Другим ефективним рішенням, яке вони знайшли, стала економія. Команда стверджувала, що програма стейблкойн в Аргентині дозволяє користувачам інвестувати в стійкі до інфляції цифрові активи, допомагаючи їм зберегти свої статки, якщо інакше вони б їх втратили.

За темою: кандидат у президенти Аргентини хоче, щоб CBDC «вирішили» гіперінфляцію

Мережа Stellar була в авангарді включення платежів на фінансові ринки з недостатнім обслуговуванням. У грудні вона анонсувала програму допомоги благодійним організаціям, які розподіляють кошти для допомоги українським біженцям, які тікають від війни.26 вересня вони оголосили про партнерство з Moneygram для створення некастодіального гаманця для криптовалюти, який можна використовувати в понад 180 країнах. Однак деякі фінансові та монетарні експерти критикують використання криптовалюти на ринках, що розвиваються. Наприклад, у статті, опублікованій Банком міжнародних розрахунків 22 серпня, стверджується, що криптовалюта «посилює фінансові ризики» в країнах з ринковою економікою, що розвивається.