Згідно з новим звітом платформи реальних даних про активи RWA.io, банки вивчають токенізовані депозити, коли вони випробовують способи переміщення грошей комерційного банку в платіжну та розрахункову інфраструктуру на основі блокчейну.

У звіті, автором якого є RWA.io за участю учасників галузі, зокрема UK Finance, Citi, BNY, JPMorgan’s Kinexys, Standard Chartered, ABN Amro та Digital Asset, стверджується, що токенізовані депозити з’являються поряд зі стейблкоїнами та цифровими валютами центрального банку як частина ширшого стеку грошових коштів у мережі.

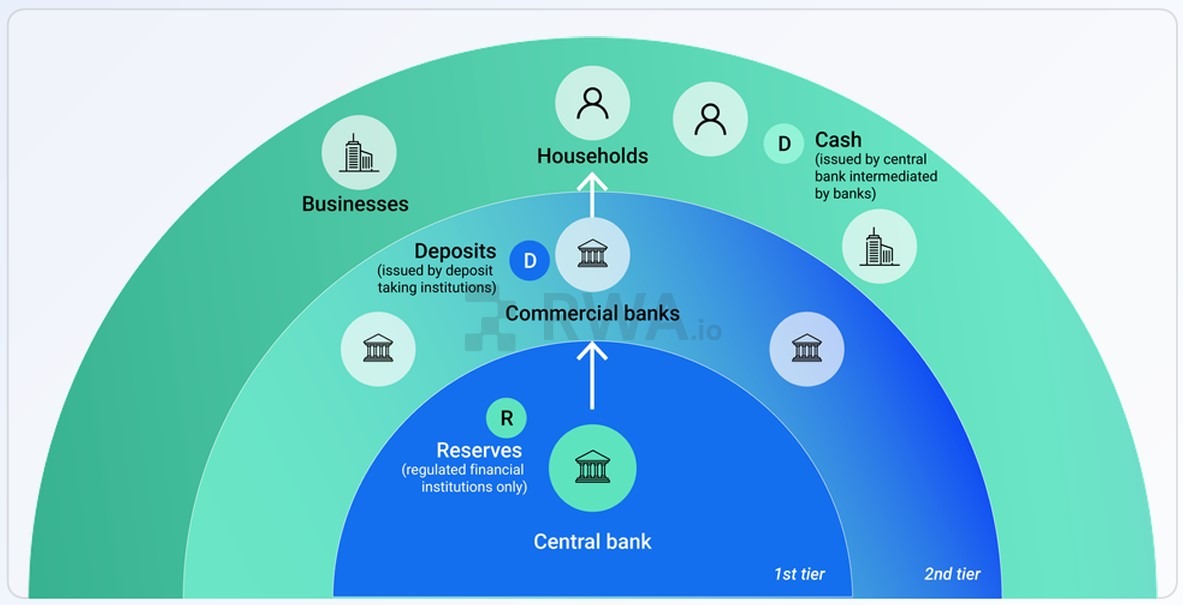

Токенізовані депозити — це цифрове представлення традиційних банківських депозитів у блокчейні або іншій інфраструктурі розподіленої книги. На відміну від багатьох стейблкоїнів, вони є прямими зобов’язаннями банку-емітента та входять до існуючих банківських рамок, включаючи страхування депозитів, вимоги до капіталу та правила боротьби з відмиванням грошей і правила «Знай свого клієнта».

У звіті вказується на зростаючу кількість банківських пілотів і розгортань у Європі. У січні Lloyds Banking Group і Archax заявили, що завершили першу у Великій Британії публічну блокчейн-транзакцію з використанням токенізованих депозитів у Canton Network, тоді як пілотний проект Great British Tokenised Deposit від UK Finance тестує міжособистісні ринкові платежі, перезаставу та врегулювання цифрових активів до середини 2026 року.

Більш широкий поштовх відображає те, як банки намагаються зберегти свою роль у платежах, казначействі та прийомі депозитів у міру того, як цифрові грошові інструменти множаться.

Токенізовані депозити як золота середина в дискусії про стейблкойн, CBDC

У звіті UK Finance зазначено, що токенізовані депозити відіграватимуть життєво важливу роль у майбутньому «багатогрошовому» світі. Промислова група заявила, що токенізовані депозити доповнять інші форми цифрових грошей, «включаючи приватні та потенційно публічні гроші».

Марко Відріх, співзасновник і головний операційний директор RWA.io, сказав, що хоча велика увага в цифрових грошах зосереджена на стейблкойнах або цифрових валютах центральних банків (CBDC), глобальна фінансова система все ще працює на грошима комерційних банків.

«Переведення цих грошей на цифрові рейки ляже в основу наступного покоління цифрових фінансів», — сказав Відріх. «З цієї причини важливо зрозуміти, як токенізовані депозити вписуються в ширшу екосистему цифрових грошей разом із стейблкойнами та CBDC».

ЄЦБ просуває роботу з цифровим євро, будує токенізовані грошові рейки

Паралельно розвивається тло європейської політики. Європейський центральний банк продовжує роботу над цифровим євро, оскільки стабільні монети, забезпечені доларами США, продовжують домінувати на ринках цифрових активів і транскордонних транзакціях.

Нещодавно ЄЦБ відкрив заявки для експертів, щоб зробити свій внесок у робочі потоки, зосереджені на тому, як цифрове євро буде працювати в банкоматах, платіжних терміналах та інфраструктурі прийому. ЄЦБ також заявив, що має на меті розпочати 12-місячний пілот для цифрового євро у другій половині 2027 року.

У березні Європейський центральний банк оприлюднив Appia, свій довгостроковий план щодо того, як токенізовані фінансові ринки в Європі можуть працювати з використанням грошей центрального банку. Ключовою частиною цього плану є Pontes, новий механізм розрахунків, призначений для підключення фінансових платформ на основі блокчейну до існуючої платіжної інфраструктури Євросистеми.

Ця існуюча інфраструктура відома як TARGET Services, яка вже обробляє платежі в євро на великі суми, розрахунки за цінними паперами та миттєві платежі по всій Європі. ЄЦБ повідомив, що запуск Pontes заплановано на третій квартал 2026 року, а відгуки, отримані в процесі консультацій Appia, допоможуть сформувати ширшу структуру для європейської токенізованої фінансової системи.