Нещодавній уривок Закону про геній США широко відзначався як головний крок вперед для прийняття стабильних засобів, але ключове положення може стримувати привабливість цифрових доларів порівняно з фондами грошового ринку, порушуючи питання про те, чи були автори законопроекту, що підлягають тиску банківській галузі, щоб обмежити стабільні врожайності.

Закон про геній прямо забороняє емітентам пропонувати стабільні врожайні стабільні, фактично запобігаючи як роздрібним, так і інституційним інвесторам заробляти відсотки за свої цифрові долари.

Через це Темуджін Луї, генеральний директор протоколу взаємодії Crosschain Wanchain, застеріг від розглядання законодавства як некваліфікованої перемоги для галузі.

“У вакуумі це може бути правдою”, – сказав Луї Cointelegraph.”Але, явно забороняючи емітентів StableCoin пропонувати врожайність, геніальний закон фактично захищає основну перевагу фондів грошового ринку”.

Як повідомляв Cointelegraph, фонди грошового ринку або MMFS з’являються як відповідь на Уолл -стріт на StableCoins, особливо коли їх видають у токенізованій формі. Стратег JPMorgan Teresa Ho зазначила, що токенізовані MMF можуть розблокувати нові випадки використання, такі як виконання як поле.

Луї погоджується, стверджуючи, що “токенізація дозволяє фондам грошового ринку прийняти швидкість та гнучкість, які раніше зробили StableCoins унікальними, не жертвуючи безпекою та регуляторним наглядом”.

Пол Броді, глобальний лідер блокчейн в EY, сказав Cointelegraph, що токенізовані MMF та токенізовані родовища “можуть знайти значну нову можливість”, особливо за відсутності врожайності на Holdings StableCoin.

“Фонди на грошовому ринку можуть діяти і виглядати дуже схожими на стаблеїни для кінцевих споживачів, але з різницею, яку вони пропонують врожай”,-сказав Броді.

Згідно з Brody’s Brody, наявність врожаю може бути вирішальним фактором між токенізованими ММФ та стабілами. І все -таки він зазначив, що StableCoins зберігає певні переваги:

“Стаблекони дозволені як активи, що є носіями, а це означає, що їх можна легко ввести в послуги Defi та інші фінансові послуги Onchain без складного управління контролем доступу та переказу. Якщо токенізовані фонди грошового ринку мають багато обмежень, які запобігають таким використанню, можливо, притягання дорожнього врожаю може бути недостатньо для компенсації додаткових операційних ускладнень”.

Пов’язано: Центр криптовалютних виконавців, коли Трамп підписує законопроект StableCoin

Зрозумілості банківської галузі в дебатах StableCoin

Заборона геніального Закону щодо врожаю стабільних стабільців стала малою несподіванкою, коли Cointelegraph раніше повідомляв, що банківське лобі, схоже, чинило значний вплив на триваючу дискусію щодо політики навколо стаблекінів.

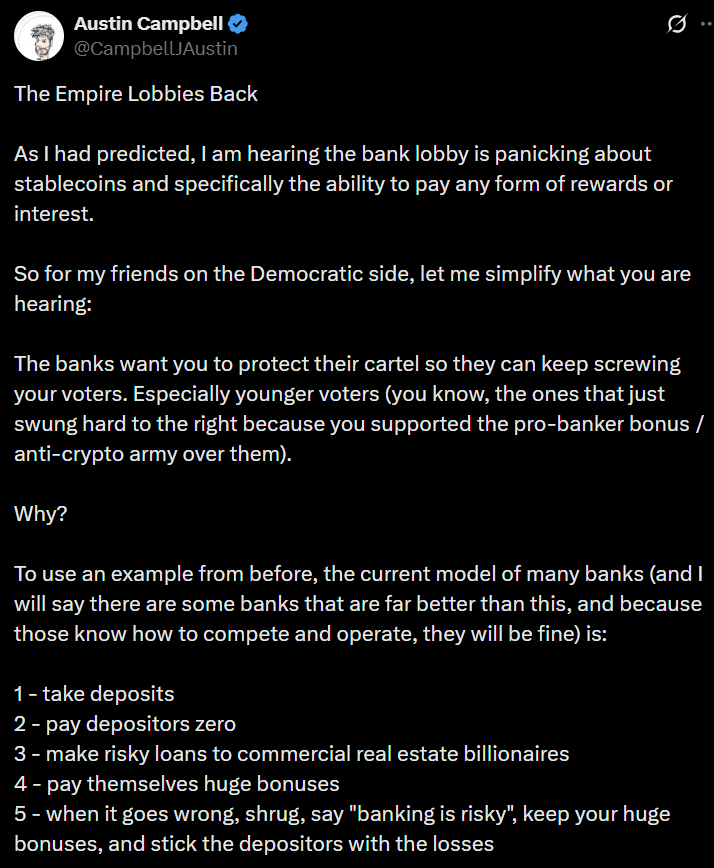

Ще в травні професор NYU та консультант з блокчейн Остін Кемпбелл цитують джерела в банківській галузі, виявляючи, що фінансові установи активно лобіюють, щоб блокувати стабільні стабільні засоби для захисту своєї давньої бізнес-моделі.

Після десятиліть пропонування вкладників мінімального інтересу, банки побоювалися, що їх конкурентоспроможність буде загрожена, якщо емітентам стаблекуїна буде дозволено пропонувати врожайність безпосередньо власникам, сказав Кемпбелл.

Тим не менш, цифрові активи, що несуть врожайність, існують у США, хоча і згідно з очевидним повітом регулювання цінних паперів. У лютому Комісія з цінних паперів та бірж затвердила першу в країні безпеку стабільної безпеки, видану ринками ринків. Токен, який називається YLDS, запропонував при запуску 3,85% врожай.

Пов’язано: Genius встановлює нові правила стаблекуїну, але залишається розпливчастим для іноземних емітентів