Банки предупреждают, что стейблкоины, особенно те, которые платят доход, могут вывести депозиты из банковской системы, но эксперты по политике и финансам говорят, что пока доказательств этому мало.

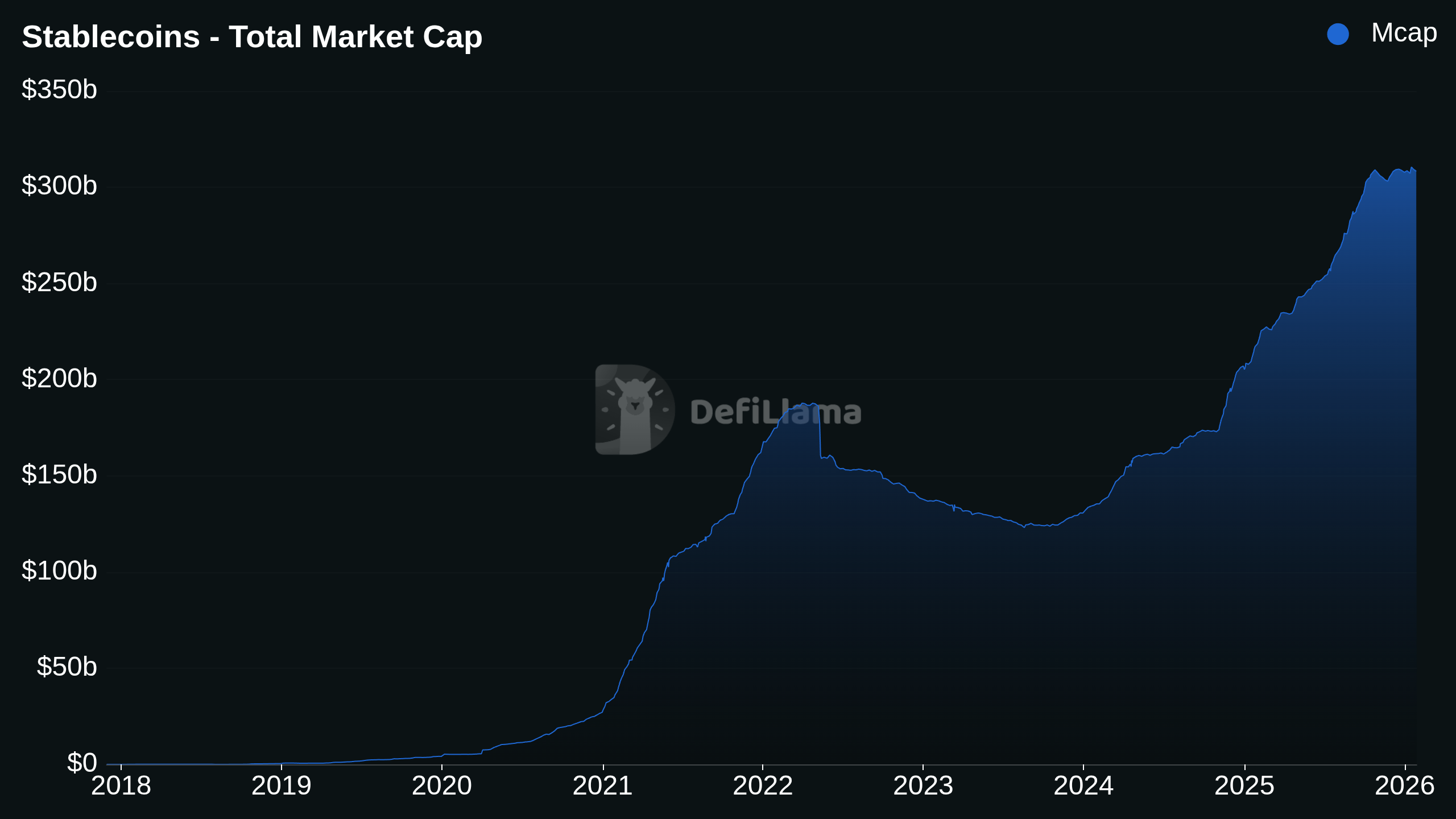

Крупный американский банк Standard Chartered недавно подсчитал в исследовательской записке, что рост стейблкоинов может привести к истощению банковских депозитов. По оценкам отчета, «банковские депозиты США сократятся на одну треть рыночной капитализации стейблкоинов», которая, по данным DeFiLlama, в настоящее время составляет 308,15 миллиарда долларов.

Дебаты усилились, поскольку законодатели США решают, запретить ли проценты по авуарам стейблкоинов в соответствии с предлагаемой версией законопроекта о структуре рынка криптовалют или Закона о ясности, реализация которого была отложена из-за протестов внутри криптовалютной индустрии, несмотря на поддержку банковского сектора.

Банки утверждают, что разрешение приносить доход стейблкоинам может ускорить отток депозитов, в то время как критики говорят, что риск остается в основном теоретическим.

Ограниченные доказательства оттока депозитов

Аарон Кляйн, старший научный сотрудник по экономическим исследованиям в институте политических исследований Brookings, рассказал Cointelegraph, что до сих пор стейблкоины в основном использовались для деятельности, связанной с криптовалютой, а также в качестве средства сбережения в странах, где нет доллара. «Вы найдете мало доказательств того, что стейблкоины опустошили банковские депозиты», — сказал он.

Европейские регуляторы могут разделять аналогичную точку зрения. Представитель Европейского банковского управления (EBA) заявил, что стейблкоины в Европейском Союзе в основном рассматриваются как платежные инструменты в экосистеме криптовалют и по-прежнему мало используются потребителями. «Из-за низкого уровня участия в [или] использовании стейблкоинов в настоящее время в ЕС мы не видим текущих рисков замены валюты, бегства капитала или долларизации», — сказали они.

Тем не менее, Кляйн предположил, что это может быть изменено. Он подчеркнул, что можно найти «аргументы о том, что если стейблкоины начнут расти, как утверждают их сторонники, то это, скорее всего, приведет к утечке банковских депозитов».

Кляйн сказал, что это снизит доступность капитала, поскольку «банковские депозиты поддерживают банковское кредитование, поэтому сокращение банковских депозитов сокращает предложение кредитов, доступных через банковские продукты».

Аналогичным образом, представитель EBA сообщил Cointelegraph, что если использование стейблкоинов значительно увеличится, это приведет к потенциальным «рискам финансовой стабильности, связанным с стейблкоинами, совместно выпущенными организациями ЕС и стран, не входящих в ЕС».

Эти риски будут включать в себя риск банкротства банков, трансграничные юридические разногласия, регуляторный арбитраж и проблемы надзора. Представитель EBA заявил, что долларизация в первую очередь беспокоит развивающиеся рынки и что «переход от расчетных активов, деноминированных в евро, к стейблкоинам, обеспеченным долларом США, в ЕС не предвидится».

Представитель крупной центральной банковской организации ЕС высказался более позитивно о технологиях, связанных со стейблкоинами. Он предположил, что токенизированные депозиты и хорошо регулируемые стейблкоины на базе евро могут укрепить стратегическую автономию Европы за счет снижения зависимости от стейблкоинов третьих стран».

Тем не менее, он отметил, что стейблкоины могут угрожать финансовой стабильности из-за их взаимосвязи с традиционными финансами, но регулирование ЕС направлено на смягчение этих рисков, а Европейский центральный банк следит за соответствующими событиями.

Сторонники стейблкоина не согласны

Колин Батлер, руководитель отдела рынков Mega Matrix, заявил, что запрет предлагать доходность стейблкоинам, соответствующим требованиям, вытеснит регулируемые учреждения, одновременно ускоряя миграцию капитала за пределы надзора США и не сумев защитить финансовую экосистему США.

Джереми Аллер, генеральный директор публичного эмитента стейблкоинов Circle, недавно заявил, что процентные выплаты по стейблкоинам не представляют угрозы для банков.

Выступая на сцене Всемирного экономического форума в Давосе, Аллер сказал, что подобные опасения, связанные с управлением банками, «совершенно абсурдны». Он заявил, что эти меры «помогают сохранить стабильность, помогают привлечь клиентов», но не могут подорвать денежно-кредитную политику.

Ранее в этом месяце Энтони Скарамуччи, основатель компании по управлению активами SkyBridge Capital, заявил, что банки просто «не хотят конкуренции со стороны эмитентов стейблкоинов, поэтому они блокируют доход».

В январе Народный банк Китая, центральный банк страны, разрешил коммерческим банкам выплачивать проценты по депозитам в цифровых юанях. Скарамуччи предположил, что это приведет к тому, что Китай получит преимущество перед США.

«Тем временем китайцы выпускают доходность, так как вы думаете, какую железнодорожную систему выберут развивающиеся страны в качестве железнодорожной системы: с доходностью или без?»- сказал он.