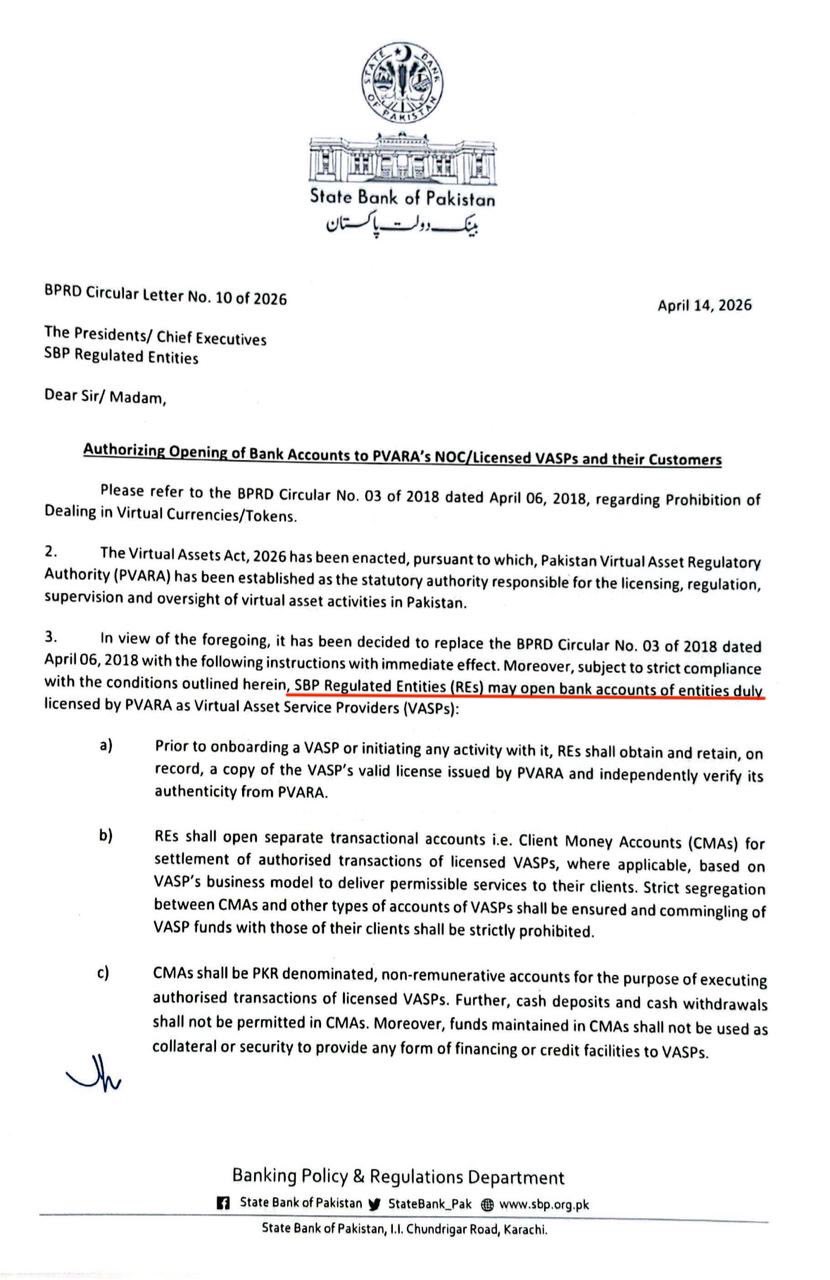

Центральный банк Пакистана разрешил банкам открывать счета лицензированным поставщикам услуг виртуальных активов (VASP) и их клиентам, заменив восьмилетний запрет на операции с виртуальными валютами.

В циркуляре от 14 апреля Государственный банк Пакистана (SBP) сообщил, что регулируемые организации могут открывать банковские счета для организаций, имеющих лицензию Управления по регулированию виртуальных активов Пакистана (PVARA), официального органа, ответственного за лицензирование, регулирование и надзор за деятельностью виртуальных активов в стране.

Этот шаг последовал за принятием Пакистаном Закона о виртуальных активах 2026 года в марте и знаменует собой переход к более формальной нормативной базе для цифровых активов после многих лет ограничений после полного запрета в 2018 году.

Власти недавно сигнализировали о более структурированном подходе к этому сектору, включая проведение обсуждений с крупными биржами, такими как Binance и HTX, в декабре 2025 года в рамках усилий по привлечению регулируемых торговых платформ.

Параллельно Пакистан также исследовал финансовую инфраструктуру на основе блокчейна посредством взаимодействия с филиалами World Liberty Financial, включая дискуссии об использовании стейблкоинов для трансграничных платежей.

Доступ к банковским услугам открывается в рамках строгой нормативной базы

В соответствии с новой структурой регулируемые организации не должны инвестировать, торговать или хранить виртуальные активы, используя свои собственные средства или депозиты клиентов, говорится в циркуляре, подчеркивая, что роль банков ограничивается предоставлением банковских услуг лицензированным фирмам.

В SBP добавили, что банки по-прежнему несут ответственность за соблюдение всех применимых правил центрального банка, включая валютные правила, и что любое соглашение с VASP не освобождает их от этих обязательств.

Банки обязаны открывать отдельные транзакционные счета, выраженные в пакистанских рупиях, называемые клиентскими денежными счетами (CMA), для расчетов по санкционированным транзакциям лицензированных VASP, со строгим разделением между CMA и другими счетами VASP и запретом на смешивание средств VASP с клиентскими активами.

В дополнение к существующим правилам комплексной проверки клиентов в соответствии с правилами SBP по борьбе с отмыванием денег (AML) и противодействием финансированию терроризма (CFT), регулируемые организации должны проводить полную комплексную проверку каждого VASP, вносить изменения в свои модели профилирования рисков клиентов для отражения рисков, связанных с VASP, и соответствующим образом оценивать риски VASP.

Банкам предписано постоянно контролировать свои отношения с VASP и сообщать о любых подозрительных транзакциях в отдел финансового мониторинга Пакистана.