По словам Джимми Сюэ, соучредителя протокола количественной доходности Axis, после периода быстрого расширения глобальный рынок стейблкоинов в значительной степени застопорился, сигнализируя о фазе консолидации, поскольку новое регулирование, ограничения ликвидности и более высокая реальная доходность оказывают давление на новый выпуск.

В заметке, предоставленной Cointelegraph, Сюэ сказал, что, хотя регулирование стейблкоинов продвинулось вперед, более жесткие рамки в Соединенных Штатах и Европе вынудили институциональных эмитентов держать резервы более высокого качества и поглощать растущие затраты на соблюдение требований, замедляя темпы чистой эмиссии.

В то же время повышенная реальная доходность казначейских облигаций США увеличила альтернативные издержки владения стейблкоинами, которые не приносят прямого дохода. Эта динамика ослабила спекулятивную чеканку и усилила роль стейблкоинов как инфраструктуры для платежей, расчетов и краткосрочной ликвидности, а не инструментов быстрого роста.

«Недавнее плато рыночной капитализации стейблкоинов — это, прежде всего, фаза консолидации после взрывного роста в 2025 году», — сказал Сюэ, указывая на то, что институциональные инвесторы приспосабливаются к более строгим требованиям к ликвидности в соответствии с Законом США о гениях и рамками рынков криптоактивов Европейского Союза.

Сюэ добавил, что в целом осторожная макроэкономическая среда в сочетании с конкурентоспособной доходностью казначейских облигаций еще больше снизила аппетит к быстрому расширению стейблкоинов.

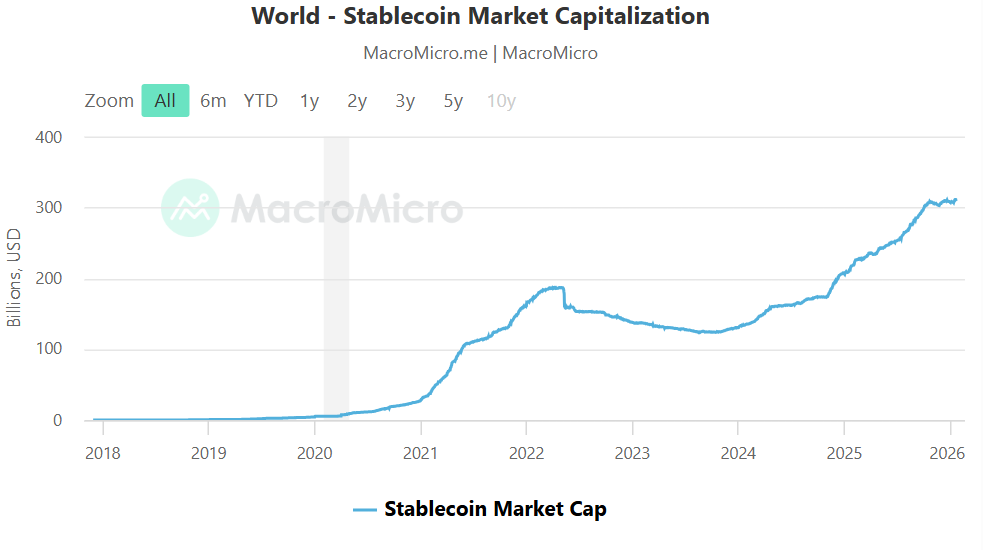

Хотя оценки различаются, отраслевые данные показывают, что общий рынок стейблкоинов с октября остается в целом неизменным, а количество фиатных токенов в обращении колеблется примерно в 310 миллиардов долларов. С января 2024 года по начало 2025 года оборотное предложение увеличилось более чем вдвое.

Предложение стейблкоинов и стресс на рынке

Возможно, не случайно, что рост предложения стейблкоинов замедлился после резкой распродажи криптовалютных рынков после шока ликвидности 10 октября, который спровоцировал принудительное сокращение доли заемных средств на централизованных и децентрализованных площадках на сумму около 19 миллиардов долларов. Это событие ознаменовало собой крупнейшее сокращение левереджа в истории сектора.

С тех пор сочетание скоординированных продаж, повышенного стресса по финансированию и постоянного неприятия риска привело к неоднократным распродажам цифровых активов, при этом цены еще не достигли устойчивого восстановления.

Предложение стейблкоинов обычно увеличивается в периоды роста активности инвесторов, поскольку трейдеры перемещают капитал в цепочку для использования кредитного плеча, ротации между активами или размещения фондов в токенах, привязанных к доллару, в ожидании новых возможностей. Когда склонность к риску снижается, а кредитное плечо сокращается, спрос имеет тенденцию падать, что замедляет выпуск новых облигаций и, в некоторых случаях, приводит к чистому погашению облигаций.

В то же время, вопрос о доходности стейблкоинов набрал обороты в Соединенных Штатах, поскольку банки активизируют лоббистские усилия по ограничению или запрету приносящих доход стейблкоинов во время обсуждений Закона CLARITY, предлагаемого закона, призванного определить нормативный надзор и допустимую деятельность для эмитентов цифровых активов.

Банковские группы утверждают, что приносящие доход стейблкоины могут конкурировать с традиционными депозитами и продуктами денежного рынка, что вызывает обеспокоенность по поводу финансовой стабильности и нормативного паритета.

Джереми Аллер, исполнительный директор эмитента USDC (USDC) Circle, отверг эти утверждения, заявив участникам Всемирного экономического форума в Давосе, Швейцария, что опасения банковской отрасли по поводу доходности стейблкоинов необоснованны и «совершенно абсурдны».