Согласно новому отчету аналитиков Standard Chartered, стейблкоины представляют реальный риск для банковских депозитов как во всем мире, так и в США.

Задержка принятия Закона США о CLARITY — законопроекта, предлагающего запретить проценты по активам стейблкоинов — является «напоминанием о том, что стейблкоины представляют риск для банков», — заявил Джефф Кендрик, глобальный руководитель отдела исследований цифровых активов в Standard Chartered, в отчете во вторник, опубликованном Cointelegraph.

«По нашим оценкам, банковские депозиты США сократятся на одну треть рыночной капитализации стейблкоинов», — сказал аналитик, имея в виду рынок стейблкоинов, привязанных к доллару США, стоимостью 301,4 миллиарда долларов США, по оценкам CoinGecko.

Выводы Standard Chartered усиливают дебаты по Закону о CLARITY Act на фоне отказа таких компаний, как Coinbase, от поддержки, а генеральный директор Circle Джереми Аллер отверг опасения по поводу массового изъятия банков, управляемых стейблкоинами, как «совершенно абсурдные».

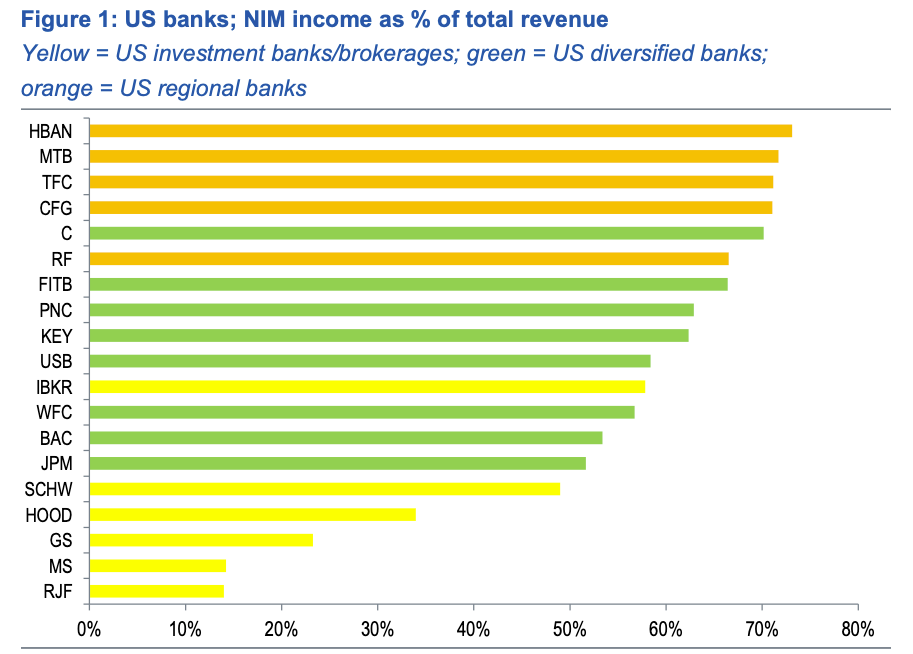

Региональные банки США наиболее подвержены риску, инвестиционные банки — наименее

В отчете Кендрик выделил чистую процентную маржу (NIM) — ключевой показатель рентабельности, который измеряет разницу между полученными процентами и выплаченными процентами, разделенную на средние активы, приносящие процентный доход.

«Доход NIM в процентах от общего дохода банка является наиболее точным показателем этого риска, поскольку депозиты стимулируют NIM, и они рискуют покинуть банки в результате внедрения стейблкоинов», — сказал Кендрик.

«Мы обнаружили, что региональные банки США более уязвимы по этому показателю, чем диверсифицированные банки и инвестиционные банки, которые подвержены наименьшему риску», — добавил он, назвав Huntington Bancshares, M&T Bank, Truist Financial и CFG Bank наиболее уязвимыми.

Аналитик отметил, что сумма банковских депозитов США, которым грозит риск внедрения стейблкоина, зависит от ряда факторов, в том числе от местоположения депозитов эмитента, внутреннего и внешнего спроса, а также оптового и розничного спроса.

Tether и Circle держат всего 0,02% и 14,5% резервов на банковских депозитах.

Если эмитенты стейблкоинов держат значительную долю своих депозитов в банковской системе, где выпускаются стейблкоины, давление, вызывающее массовые изъятия банковских средств, должно быть уменьшено, написал Кендрик, добавив:

«Идея состоит в том, что если депозит покидает банк и переходит в стейблкоин, но эмитент стейблкоина держит все свои резервы на банковских депозитах, чистого сокращения депозитов не будет».

Однако Tether и Circle — операторы двух крупнейших в мире стейблкоинов, USDt (USDT) и USDC (USDC) — держат лишь 0,02% и 14,5% своих резервов на банковских депозитах соответственно, сообщил Кендрик, добавив: «Поэтому повторных депозитов происходит очень мало».

Что касается внутреннего и внешнего спроса, Кендрик пришел к выводу, что внутренний спрос истощает депозиты местных банков, а внешний спрос – нет.

«По нашим оценкам, около двух третей спроса на стейблкоины в настоящее время приходится на развивающиеся рынки, поэтому одна треть приходится на развитые рынки», — написал он.

Он добавил, что, исходя из прогнозируемой рыночной капитализации в 2 триллиона долларов, около 500 миллиардов долларов депозитов могут покинуть банки развитых стран к концу 2028 года, а примерно 1 триллион долларов могут покинуть банки развивающихся рынков.

Кендрик также сказал, что Standard Chartered по-прежнему ожидает, что Закон CLARITY будет принят к концу первого квартала 2026 года. Он отметил, что риски, связанные с управлением банками, не ограничиваются стейблкоинами, но также проистекают из «неизбежного» расширения реальных активов.