Токенизация не делает автоматически трудноторгуемые активы ликвидными, заявили руководители отрасли на Парижской неделе блокчейна, отвергая идею о том, что размещение частного кредита, недвижимости или других неликвидных продуктов само по себе создаст активные вторичные рынки.

Выступая во время дискуссии, модерируемой генеральным директором Cointelegraph Яной Приходченко, Оя Челиктемур, директор по продажам Ondo Finance в Европе, на Ближнем Востоке и в Африке (EMEA), заявила, что до сих пор существует заблуждение, что токенизация неликвидных активов может облегчить торговлю ими.

«Я думаю, что до сих пор существует идея, что токенизация чего-то неликвидного каким-то волшебным образом сделает это ликвидным активом, но это неправда», — сказал Селиктемур. Она добавила, что такие активы, как недвижимость и частные кредиты, «никогда не были такими ликвидными».

Франческо Раньери Фабраччи, руководитель отдела токенизации Tether, высказал аналогичную точку зрения. «Дело не в том, что если вы разместите актив в цепочке, он будет ликвидным», — сказал он, утверждая, что только более узкий набор инструментов, включая облигации, фонды денежного рынка и стейблкоины, вероятно, сможет достичь постоянной ликвидности на токенизированных рынках.

Обсуждение происходит по мере того, как сектор токенизированных реальных активов (RWA) продолжает расширяться, переключая внимание с роста выпуска на то, могут ли токенизированные продукты достичь значимой активности и выйти за пределы ограниченных каналов распространения.

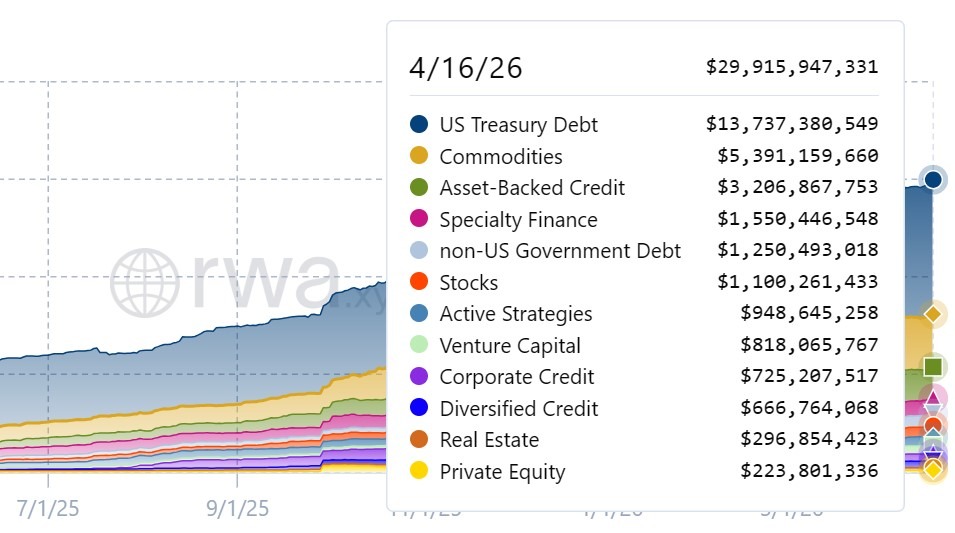

Рынок токенизированных RWA растет, но остается концентрированным

Данные аналитической платформы RWA RWA.xyz показывают, что токенизированный рынок RWA увеличился с 8,8 миллиардов долларов 16 апреля 2025 года до примерно 29,9 миллиардов долларов 16 апреля 2026 года, увеличившись более чем втрое за один год.

Рост был обусловлен относительно стандартизированными и широко торгуемыми активами. Токенизированные долги казначейства США и сырьевые товары составляли большую долю рынка в течение года.

Напротив, категории, обычно связанные с более низкой ликвидностью, оставались сравнительно меньшими, несмотря на сильный процентный рост. Токенизированная недвижимость выросла примерно с 35 миллионов долларов до 296 миллионов долларов, а частный капитал вырос с почти 60 миллионов долларов до 223 миллионов долларов.

Другие сегменты, включая кредиты, обеспеченные активами, и корпоративные кредиты, также резко выросли в абсолютном выражении, что указывает на рост выпуска более широкого спектра инструментов.

Но сама по себе рыночная стоимость не доказывает ликвидность. Непогашенная стоимость может вырасти, поскольку выпускается больше активов, даже если торговля на вторичном рынке остается слабой.