На тлі посилення глобальної раси до токенізації реальних активів ринок все ще занадто зароджується для інституційного прийняття, за словами Кріса Інь, співзасновника та генерального директора компанії Plume Plume RWA, підтримуваного Galaxy.

Інституційний капітал ще має вийти на ринок RWA, і для закладів знадобиться певний час, щоб побачити його цінність, повідомив Інь Cointelegraph на кулуарах Token2049 в Дубаї.

“Ці речі рухаються неймовірно повільно, ви повинні показати цінність, ви повинні спочатку показати усиновлення”, – сказав Інь, порівнюючи етапи розробки RWA з першими днями Bitcoin (BTC) та StableCoins.

“Лише зараз, через 10 років, вони починають думати про використання StableCoin. Те ж саме відбудеться в токенізованих активах чи токенізації”, – сказав Інь.

Токенізовані RWA набагато менше 21 мільярда доларів

Інь поставив під сумнів точність існуючих оцінок ринку, які дозволяють припустити, що сектор RWA коштує понад 21 мільярд доларів.

“Я схильний вважати, що одна, всі дані є неправильними, а дві, перспектива, яку має більшість людей, не помиляється з цим, тобто я беру це 21 мільярд доларів активів”, – сказав Інь.

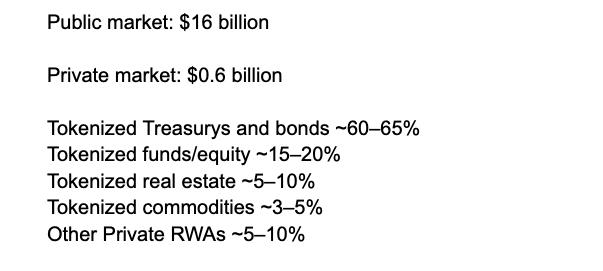

За даними Exec, реальна ринок ринку RWA “більше схожа на 10 мільярдів доларів, в основному включає в себе казначейські рахунки та золото, а також” трохи приватного кредиту “.

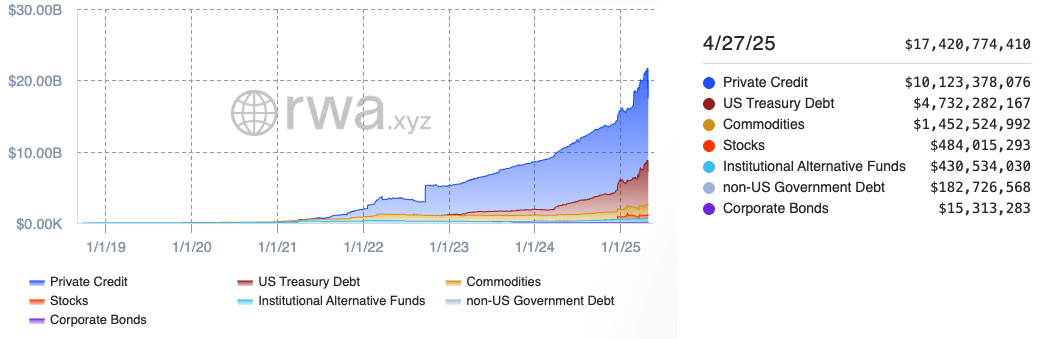

RWA.xyz припускає, що загальна ринкова капіталізація ринку RWA становила приблизно 17,4 мільярда доларів станом на 27 квітня, при цьому приватний кредит становив майже 60% усіх RWA, тоді як частка казначейства та товарів становила 27% та 8% відповідно.

Приватний кредит не є головним рушієм для RWAS

Оцінка розміру світового ринку RWA надзвичайно складна, особливо з приватної сторони, де дані “фрагментовані та часто недоступні”,-сказав співзасновник Stobox Росс Шемеляак.

Згідно з оцінками Stobox, токенізовані скарбниці та облігації повинні становити більшість RWA сьогодні або між 60–65%.

“Важливо, 99,9% усіх компаній світу є приватними, і майже всі вони є невикористаними кандидатами на токенізацію”, – сказав Шемеляк, додавши, що такі компанії, як правило, борються з доступом до капіталу та ліквідності.

“Токенізація забезпечує абсолютно новий механізм збору коштів, залучення інвесторів та прозорості таблиці CAP”, – зазначив він.

Установи тут за гроші

Генеральний директор Plume Yin підкреслив природу інституційного капіталу, який, як правило, рухається, поки ринки досягають більшого масштабу, щоб заробити трохи грошей.

“Я думаю, що люди, як правило, забувають, що відбувається з установами та реальним світом”, – сказав Інь.”Отже, причина, чому токенізовані активи для них цікаві, полягає в тому, що вони шукають кут, щоб заробити більше грошей, а не заощадити гроші, а не робити ефективність”.

“Ніхто не піклується про це, особливо Ларрі Фінк, який керує менеджером активів на 12 трлн доларів”, – сказав Інь, додавши, що фонд грошового ринку Blackrock був успішним, але його активи в розмірі 2,5 мільярдів доларів є крихітними, враховуючи чисті активи компанії.

Пов’язано: Deloitte прогнозує токенізовану нерухомість на $4T на блокчейн до 2035 року

З нинішнім скромним розміром ринку RWA, галузь наразі повинна більше покладатися на рідну громаду, сказав Інь, додавши:

“Є нульові установи, що кладуть гроші на Ончейн. Вони намагаються фактично висмоктувати гроші з екосистеми. Їх продукція намагається продати нові речі в криптовалюту. Не вкладаючи гроші сюди”.

“Так, токенізація RWA сьогодні невелика, як і біткойн був у 2013 році”, – зізнався Шемеляк Стобокс.

Однак токенізовані активи є “принципово інституційними з першого дня”, оскільки вони забезпечують регульовані цінні папери, інструменти, що несуть врожайність та фінансові договори, які потребують юридичного дотримання та управління.

“Токенізувати RWA без інституційної участі – це як спробувати побудувати фондову біржу без регуляторів, зберігачів або шарів врегулювання”, – сказав він, додавши:

“Інновації можуть розпочатися з протоколів стартапів та Web3, але для серйозного обсягу вам потрібні установи, менеджери фондів, андеррайтерів, юридичні радники та регульовані платформи”.