Банки попереджають, що стейблкоїни — особливо ті, що виплачують прибуток — можуть вивести депозити з банківської системи, але експерти з питань політики та фінансів кажуть, що поки що мало доказів цього.

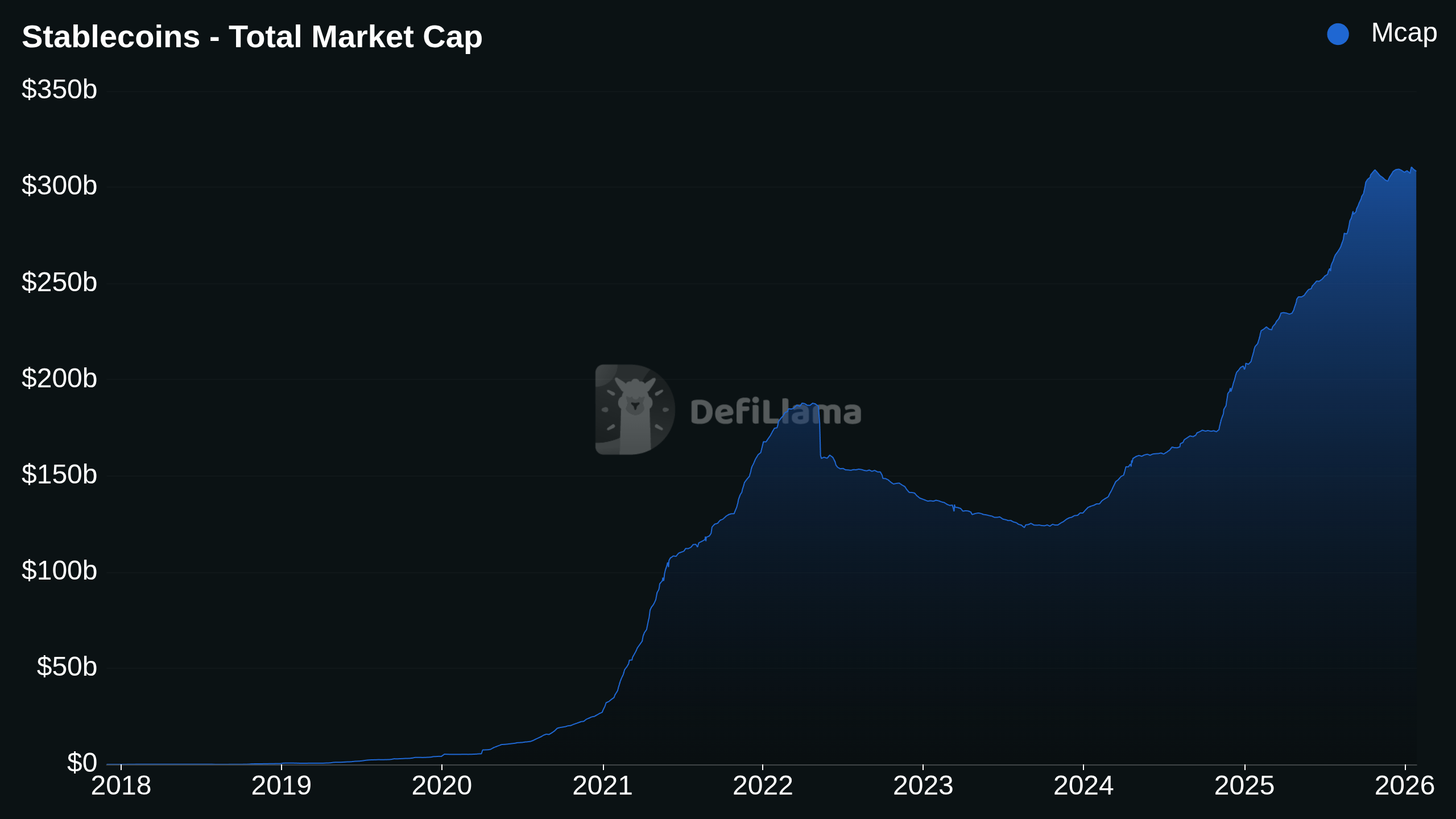

Великий американський банк Standard Chartered нещодавно оцінив у дослідницькій записці, що зростання стейблкойнів може виснажити банківські депозити. Згідно з оцінками звіту, «депозити в банках США зменшаться на одну третину ринкової капіталізації стейблкойнів», яка на даний момент становить 308,15 мільярда доларів, згідно з даними DeFiLlama.

Дебати загострилися, оскільки законодавці США зважують, чи забороняти відсотки на стейблкойни відповідно до запропонованої версії законопроекту про структуру ринку криптовалют або Закону CLARITY, який був відкладений через протести всередині криптовалютної індустрії, незважаючи на підтримку банківського сектора.

Банки стверджують, що дозвіл прибуткових стейблкойнів може прискорити відтік депозитів, тоді як критики кажуть, що ризик залишається в основному теоретичним.

Обмежені докази відпливу депозитів

Аарон Кляйн, старший науковий співробітник відділу економічних досліджень інституту політичних досліджень Brookings, розповів Cointelegraph, що досі стейблкойни в основному використовувалися для діяльності, пов’язаної з криптовалютою, і як засіб збереження вартості в країнах, де не існує долара. «Ви знайдете мало доказів того, що стейблкойни виснажили банківські депозити», — сказав він.

Європейські регулятори можуть поділитися подібною точкою зору. Представник Європейського банківського управління (EBA) сказав, що стейблкоїни в Європейському Союзі в основному розглядаються як платіжні інструменти в екосистемі криптовалют і залишаються незначними для споживачів. «Через низьку залученість до [або] використання стейблкоїнів, які зараз є в ЄС, ми не бачимо поточних ризиків заміщення валюти, відтоку капіталу або доларизації», — сказали вони.

Проте Кляйн припустив, що це може бути змінено. Він підкреслив, що можна знайти «аргументи про те, що якщо стабільні монети піднімуться, як стверджують їхні прихильники, то це, ймовірно, призведе до виснаження банківських депозитів».

Кляйн сказав, що це зменшить доступність капіталу, оскільки «банківські депозити підтримують банківське кредитування, тому зменшення банківських депозитів зменшує пропозицію кредитів, доступних через банківські продукти».

Подібним чином представник EBA сказав Cointelegraph, що якщо використання стейблкойнів суттєво зросте, це призведе до потенційних «ризиків фінансової стабільності через стейблкойни, спільно випущені суб’єктами ЄС і поза ЄС».

Ці ризики включатимуть ризик втечі з банків, міжнародні правові суперечки, регулятивний арбітраж і проблеми з наглядом. Представник EBA сказав, що доларизація викликає занепокоєння в першу чергу для ринків, що розвиваються, і що «перехід від розрахункових активів, деномінованих у євро, до стейблкоїнів, забезпечених доларами США, не передбачається в ЄС».

Представник великої центральної банківської організації ЄС мав більш позитивний погляд на технології, пов’язані зі стейблкойнами. Він припустив, що токенізовані депозити та добре регульовані стейблкойни на основі євро можуть посилити стратегічну автономію Європи шляхом зменшення залежності від стейблкойнів третіх країн».

Тим не менш, він зазначив, що стейблкойни можуть загрожувати фінансовій стабільності через їх взаємозв’язок із традиційними фінансами, але регулювання ЄС спрямоване на пом’якшення цих ризиків, і Європейський центральний банк стежить за відповідними подіями.

Прихильники стейблкойнів не погоджуються

Колін Батлер, голова відділу ринків Mega Matrix, сказав, що заборона пропонувати прибутковість сумісним стейблкоїнам відсуне регульовані установи, прискоривши міграцію капіталу за межі нагляду США та не захистивши фінансову екосистему США.

Джеремі Аллер, генеральний директор публічного емітента стейблкойнів Circle, нещодавно заявив, що виплата відсотків за стейблкойнами не становить загрози для банків.

Виступаючи на сцені Всесвітнього економічного форуму в Давосі, Аллер сказав, що такі занепокоєння банками є «повним абсурдом». Він стверджував, що прибутковість «допомагає з липкістю, вона допомагає залучити клієнтів», але не може підірвати монетарну політику.

Раніше цього місяця Ентоні Скарамуччі, засновник компанії з управління активами SkyBridge Capital, заявив, що банки просто «не хочуть конкуренції з боку емітентів стейблкойнів, тому вони блокують дохідність».

У січні Народний банк Китаю, центральний банк країни, дозволив комерційним банкам виплачувати відсотки за депозитами в цифрових юанях. Скарамуччі припустив, що це призводить до переваги Китаю над США.

«Тим часом китайці випускають yield, тож, як ви думаєте, яку залізничну систему виберуть країни, що розвиваються, ту, з yield чи без?»сказав він.