Європейський центральний банк (ЄЦБ) встановив обережний шлях до токенізації європейських ринків капіталу, заявивши, що технологія може забезпечити підвищення ефективності, лише якщо вона залишається прив’язаною до грошей центрального банку, інфраструктури залишаються сумісними, а регулювання є «надійним і сприятливим».

У своєму останньому макропруденційному бюлетені, опублікованому в понеділок, ЄЦБ заявив, що технологія розподіленої книги (DLT) може допомогти поглибити союз заощаджень та інвестицій Європейського Союзу, але попередив, що переваги залежатимуть від сумісної інфраструктури та того, як політики йдуть в ногу з новими ризиками.

Позиція центрального банку підкреслює прагнення модернізувати ринкову сантехніку в блоці без послаблення контролю над розрахунками чи фінансовою стабільністю.

ЄЦБ заявив, що токенізація та DLT «переходять від концепції до раннього розгортання», але переваги «будуть реалізовані безпечно, лише якщо європейські політичні дії будуть йти в ногу».

ЄЦБ планує умови для токенізованих ринків капіталу

Одна стаття в Бюлетені описує, як токенізовані активи можуть змінити ланцюжок від випуску до розрахунків, зменшуючи операційні тертя та потенційно покращуючи ліквідність вторинного ринку. За допомогою переміщення цінних паперів і готівки в сумісні облікові книги та автоматизації корпоративних дій, стверджують автори, токенізація може оптимізувати процеси, які сьогодні залежать від багатьох посередників і застарілих систем.

Однак аналіз підкреслює, що підвищення ефективності залежить від уникнення набору несумісних платформ і забезпечення того, щоб гроші центрального банку, а не лише гроші комерційного банку чи приватні токени, могли використовуватися для розрахунків на токенізованих ринках.

Наступна частина досліджує зароджується ринок токенізованих облігацій, знаходячи перші докази того, що вони вже можуть знизити витрати на запозичення та зменшити спред між покупками та попитами порівняно з традиційними форматами.

Автори пояснюють це частково операційною ефективністю та частково покращеною прозорістю та можливістю програмування навколо розрахунків та управління заставою. Тим не менш, вони розглядають ці переваги як попередні та умовні, попереджаючи, що технологічні, юридичні ризики та ризики ліквідності залишаються, і що розробникам політики потрібно буде відстежувати, чи збережуться переваги, коли токенізація виходить за межі флагманських угод і дуже відібраних емітентів.

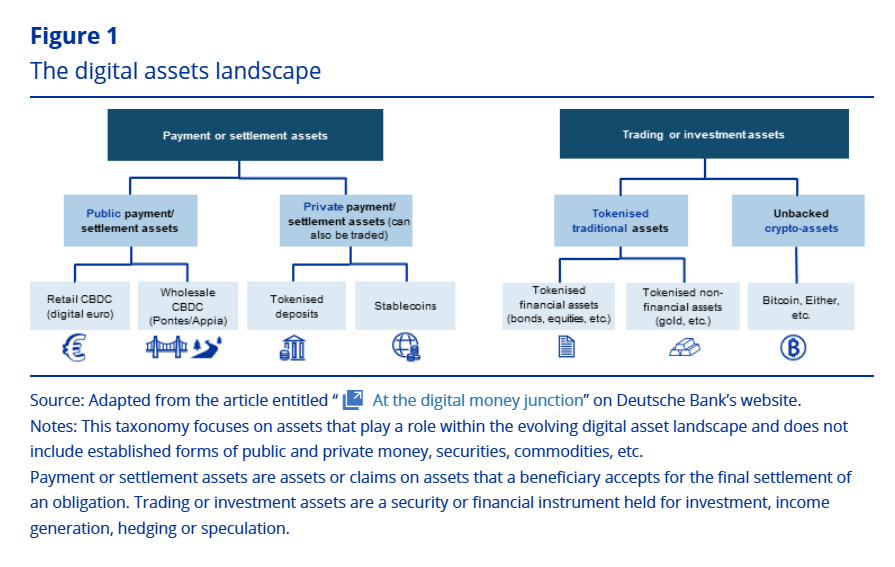

Токенізовані ФМФ і стейблкоїни євро під мікроскопом

Бюлетень також ретельно розглядає токенізовані фонди грошового ринку та стейблкоїни, деноміновані в євро, розглядаючи їх як паралельні експерименти з готівковими інструментами, схожими на ончейн.

В одній статті наголошується, що токенізовані фонди грошового ринку (MMF) значною мірою повторюють знайому ліквідність і ризикують, але накладають на нові операційні вразливості, викликаючи питання про те, як вони поводитимуться під час стресу разом із стейблкойнами.

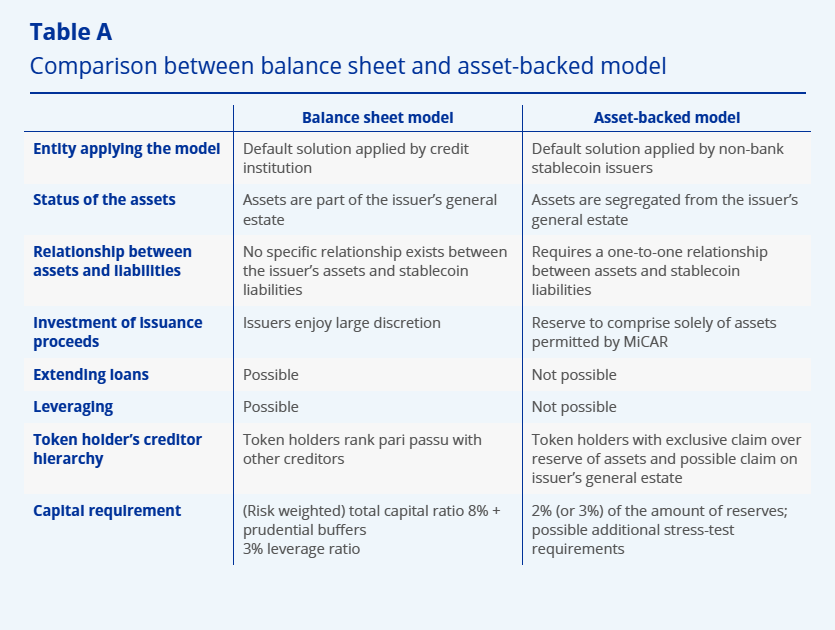

Інший стверджує, що стейблкоїни в євро, сумісні з правилами регулювання ринків криптовалютних активів (MiCA), можуть змінити попит на суверенні облігації та виступати або як буфер ліквідності на турбулентних ринках, або як новий канал банківського зараження, залежно від того, як емітенти виконують вимоги щодо депозитів і резервів.

У п’яти частинах Бюлетеня позиція ЄЦБ чітка: токенізація може підтримувати його бачення інтегрованого ринку капіталу, але лише за умови, що політика, пруденційні правила та інфраструктура центрального банку розвиватимуться паралельно.

Cointelegraph звернувся до ЄЦБ за коментарем, але не отримав відповіді на публікацію.