За словами Джиммі Сюе, співзасновника протоколу кількісної прибутковості Axis, після періоду швидкого зростання глобальний ринок стейблкойнів значною мірою зупинився, що свідчить про фазу консолідації, оскільки нове регулювання, обмеження ліквідності та вищі реальні доходи тиснуть на новий випуск.

У примітці, надісланій Cointelegraph, Сюе сказав, що, хоча регулювання стейблкойнів просунулося, більш жорсткі рамки в Сполучених Штатах і Європі змусили інституційних емітентів зберігати високоякісні резерви та покривати зростаючі витрати на дотримання вимог, уповільнюючи темпи чистої емісії.

У той же час підвищена реальна прибутковість казначейських облігацій США збільшила альтернативну вартість утримання стейблкойнів, які не пропонують прямого доходу. Ця динаміка послабила спекулятивне карбування та зміцнила роль стейблкойнів як інфраструктури для платежів, розрахунків і короткострокової ліквідності, а не інструментів швидкого зростання.

«Недавнє плато ринкової капіталізації стейблкойнів — це насамперед фаза консолідації після вибухового зростання в 2025 році», — сказав Сюе, вказуючи на те, що інституційні інвестори пристосовуються до жорсткіших вимог щодо ліквідності відповідно до GENIUS Act США та рамок Європейського Союзу щодо ринків криптовалютних активів.

Сюе додав, що в цілому обережне макроекономічне середовище в поєднанні з конкурентоспроможною прибутковістю казначейських облігацій ще більше знизило бажання швидкого розширення стейблкойнів.

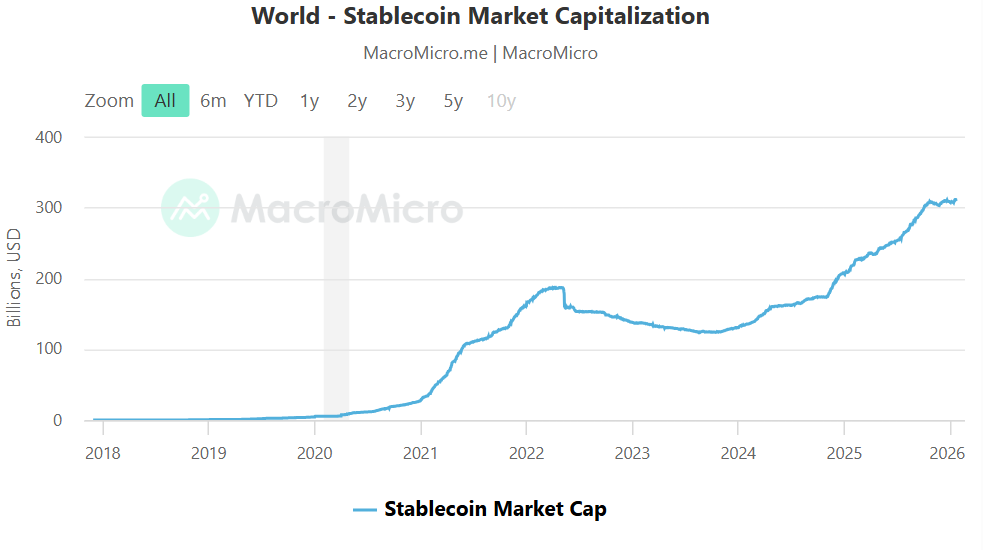

Хоча оцінки різняться, галузеві дані показують, що загальний ринок стейблкойнів з жовтня залишався практично незмінним, а токени, прив’язані до фіатної валюти, коливаються в обігу приблизно в 310 мільярдів доларів. З січня 2024 року до початку 2025 року циркуляційна пропозиція зросла більш ніж удвічі.

Пропозиція стейблкойнів і стрес на ринку

Можливо, це не випадково, що зростання пропозиції стейблкойнів сповільнилося після того, як криптовалютні ринки різко розпродалися після шоку ліквідності 10 жовтня, який спричинив вимушене скорочення боргу на суму близько 19 мільярдів доларів на централізованих і децентралізованих майданчиках. Ця подія відзначила найбільше розкручування кредитного плеча в історії сектора.

З тих пір поєднання скоординованих продажів, підвищеного фінансового стресу та постійної несхильності до ризику призвело до неодноразових розпродажів цифрових активів, причому ціни ще не відновилися.

Пропозиція стейблкойнів зазвичай зростає в періоди зростання активності інвесторів, оскільки трейдери переміщують капітал у мережу, щоб розгорнути кредитне плече, обертати між активами або зберігати кошти в токенах, прив’язаних до долара, в очікуванні нових можливостей. Коли схильність до ризику знижується, а кредитне плече знижується, цей попит, як правило, падає, уповільнюючи новий випуск і, в деяких випадках, призводячи до чистого викупу.

У той же час питання прибутковості стейблкойнів набуло актуальності в Сполучених Штатах, оскільки банки активізують лобістські зусилля щодо обмеження або заборони прибуткових стейблкойнів під час обговорення закону CLARITY, запропонованого законодавства, призначеного для визначення регуляторного нагляду та дозволеної діяльності для емітентів цифрових активів.

Банківські групи стверджують, що стабільні монети, що приносять прибуток, можуть конкурувати з традиційними депозитами та продуктами грошового ринку, викликаючи занепокоєння щодо фінансової стабільності та нормативного паритету.

Джеремі Аллер, виконавчий директор емітента USDC (USDC) Circle, відкинув ці заяви, сказавши учасникам Всесвітнього економічного форуму в Давосі, Швейцарія, що занепокоєння банківської індустрії щодо прибутковості стейблкойнів є необґрунтованими та «абсолютно абсурдними».