Огляд понад 150 основних протоколів криптовалюти показує, що розкриття домовленостей про формування ринку майже не існує, незважаючи на їх центральну роль у торгівлі токенами.

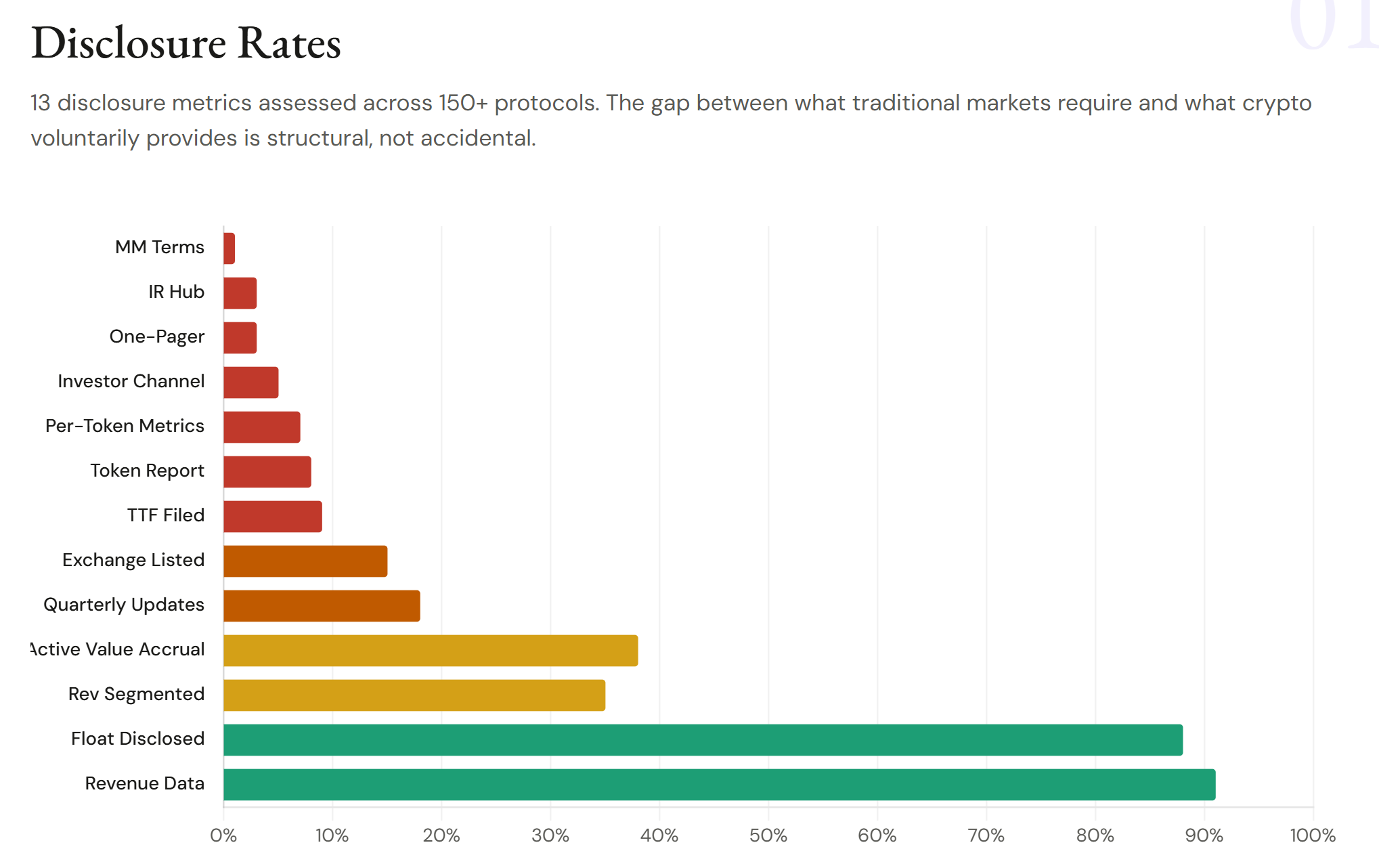

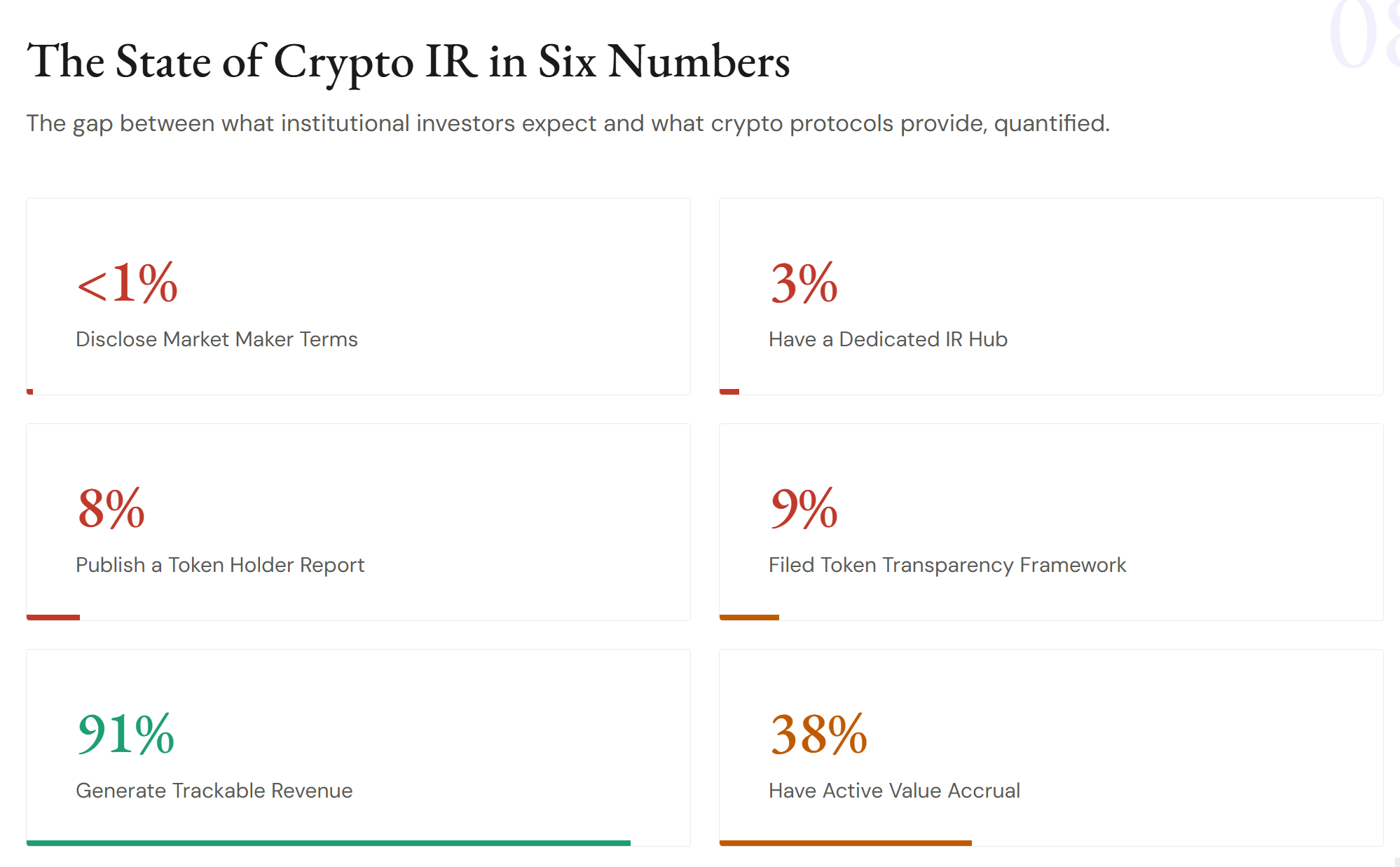

Дослідження, проведене консалтинговою компанією Novora з питань криптовалют, виявило, що менше ніж 1% протоколів розкривають будь-які умови, пов’язані з маркет-мейкерами. У всьому наборі даних було виявлено, що лише один протокол, децентралізована платформа ліквідності Meteora, публічно оприлюднив деталі своїх механізмів створення ринку, посилаючись на річний звіт власника токенів проекту за 2025 рік.

Дослідження охоплювало провідні сектори, включаючи децентралізовані біржі, кредитні платформи, безстрокові ф’ючерси, мережі рівня 1 і 2, мости та токени централізованого обміну, з протоколами розміром від приблизно 40 до 45 мільярдів доларів США за повністю розбавленої вартості.

Новора сказав, що протоколи оцінювалися за допомогою бінарної системи прозорості, яка охоплює практики розкриття інформації та охоплення даних третіх сторін, із перевіркою на загальнодоступні джерела, включаючи Artemis, Token Terminal, Dune, DefiLlama та Blockworks Research.

«Це єдина найбільш значуща прогалина в прозорості в галузі», — написав на X засновник Novora Коннор Кінг, зазначивши, що такі суттєві угоди регулярно розкриваються на традиційних ринках. «У криптографії кожен учасник ринку працює без цієї інформації», — додав він.

Прогалини у звітності інвесторів Crypto

Висновок вказує на більший розрив у відносинах з інвесторами (IR) у криптовалюті. Novora зазначила, що 91% перевірених протоколів принесли відстежуваний прибуток, але лише 18% опублікували щоквартальні оновлення і лише 8% випустили звіти власників токенів, що свідчить про те, що дані існують, але рідко упаковуються в структуровану комунікацію для інвесторів.

У той же час аналітична інфраструктура сторонніх розробників розвинулась, і показники охоплення на основних платформах перевищують 85%, що свідчить про те, що базові дані широко доступні, але рідко формалізуються у звітах.

Розподіл на рівні секторів демонструє нерівномірну прозорість. Постійні ф’ючерсні протоколи та децентралізовані біржі, як правило, лідирують у розкритті інформації та механізмах нарахування вартості, тоді як L1 та інфраструктурні проекти відстають, незважаючи на більшу ринкову капіталізацію.

Угоди маркет-мейкерів привертають увагу

Непрозорі домовленості маркет-мейкерів давно підживлюють увагу до криптовалюти, особливо навколо структур позики токенів, які, на думку критиків, можуть створити стимули для викиду запозичених токенів на ринок. Комісія з цінних паперів і бірж США (SEC) навіть раніше висунула звинувачення так званим маркет-мейкерам криптовалюти в маніпулюванні цінами.

Як повідомляв Cointelegraph, деякі угоди маркет-мейкерів погано структуровані та можуть швидко стати шкідливими. Одна з широко використовуваних домовленостей, «модель опціону на позику», включає проекти, що позичають токени маркет-мейкерам, які потім розгортають їх для надання ліквідності та торгової діяльності, часто пов’язаної з угодами про лістинг.

На практиці критики кажуть, що ця структура може створити сильні стимули для продажу запозичених токенів на ринку, викликаючи зниження цін, що вигідно маркет-мейкеру, залишаючи проекти на ранніх стадіях з ослабленою ліквідністю та погіршеною продуктивністю токенів.