Згідно з новим звітом аналітиків Standard Chartered, стейблкойни становлять реальний ризик для банківських депозитів як у всьому світі, так і в Сполучених Штатах.

Затримка прийняття Закону США про CLARITY — законопроекту, який пропонує заборонити відсотки на авуари стейблкойнів — є «нагадуванням про те, що стейблкойни становлять ризик для банків», — сказав Джефф Кендрік, глобальний керівник дослідження цифрових активів Standard Chartered, у звіті у вівторок, з яким ознайомився Cointelegraph.

«За нашими оцінками, депозити в банках США зменшаться на одну третину ринкової капіталізації стейблкойнів», — сказав аналітик, маючи на увазі ринок стейблкоїнів, прив’язаних до долара США, обсягом 301,4 мільярда доларів США, за оцінками CoinGecko.

Висновки Standard Chartered додають дебатів щодо CLARITY Act на тлі того, що такі компанії, як Coinbase, припиняють підтримку, а генеральний директор Circle Джеремі Аллер відкидає побоювання щодо банківських операцій, керованих стейблкойнами, як «повний абсурд».

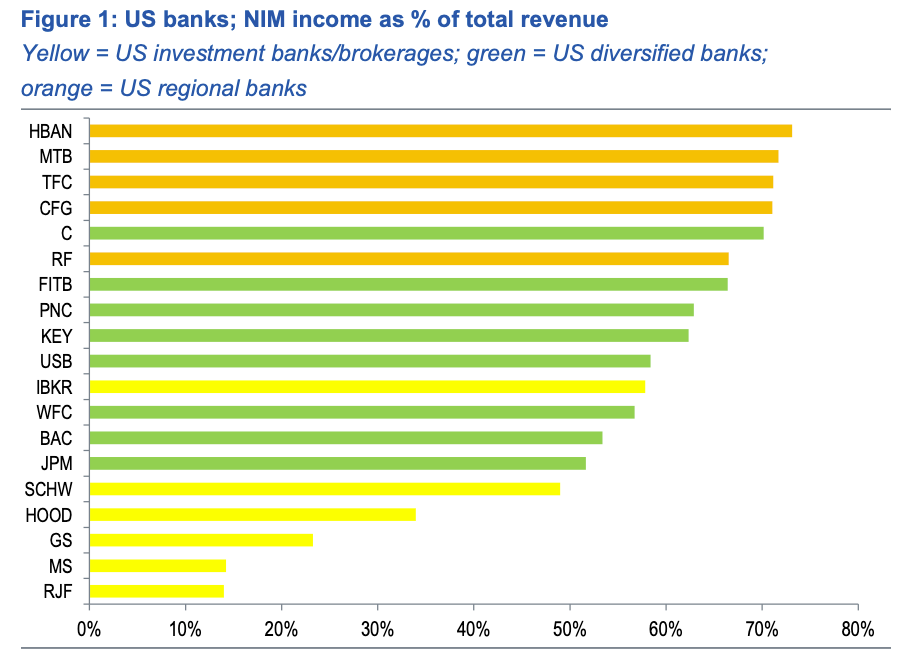

Регіональні банки США найбільш схильні до ризику, інвестиційні банки найменше

У звіті Кендрік підкреслив чистий дохід від процентної маржі (NIM) — ключовий показник прибутковості, який вимірює різницю між отриманими відсотками та сплаченими відсотками, поділеними на середні активи, що приносять відсотки.

«Дохід NIM як відсоток від загального доходу банку є найточнішим показником цього ризику, оскільки депозити керують NIM, і вони ризикують залишити банки в результаті впровадження стейблкойнів», — сказав Кендрік.

«Ми виявили, що регіональні банки США більш схильні до цього показника, ніж диверсифіковані банки та інвестиційні банки, які найменш схильні до ризику», – додав він, назвавши Huntington Bancshares, M&T Bank, Truist Financial і CFG Bank найбільш схильними до цього.

Сума депозитів у банках США, які піддаються ризику через прийняття стейблкойнів, залежить від ряду факторів, включаючи місце розташування депозитів емітента, внутрішній і зовнішній попит, оптовий і роздрібний попит, зазначив аналітик.

Tether і Circle тримають лише 0,02% і 14,5% резервів у банківських депозитах

Якщо емітенти стейблкойнів зберігають значну частку своїх депозитів у банківській системі, де випускаються стейблкойни, необхідно зменшити тиск на банки, написав Кендрік, додавши:

«Ідея полягає в тому, що якщо депозит залишає банк і переходить у стейблкоїн, але емітент стейблкоїнів зберігає всі свої резерви в банківських депозитах, чистого зменшення депозитів не буде».

Проте Tether і Circle — оператори двох найбільших у світі стейблкойнів — USDt (USDT) і USDC (USDC) — тримають лише 0,02% і 14,5% своїх резервів у банківських депозитах відповідно, повідомив Кендрік, додавши: «Отже, відбувається дуже мало повторних депозитів».

Відносно внутрішнього та зовнішнього попиту Кендрік дійшов висновку, що внутрішній попит виснажує місцеві банківські депозити, тоді як зовнішній попит – ні.

«За нашими оцінками, близько двох третин попиту на стейблкоїни зараз надходять з ринків, що розвиваються, отже, одна третина надходить з розвинених ринків», — написав він.

Він додав, що, виходячи з прогнозованої ринкової капіталізації в 2 трильйони доларів, близько 500 мільярдів доларів депозитів можуть покинути банки розвинутих ринків до кінця 2028 року, тоді як приблизно 1 трильйон доларів можуть вийти з банків ринків, що розвиваються.

Кендрік також сказав, що Standard Chartered все ще очікує, що Закон CLARITY буде прийнятий до кінця першого кварталу 2026 року. Він зауважив, що ризики втечі з банків не обмежуються стейблкойнами, але також виникають через «неминуче» розширення реальних активів.