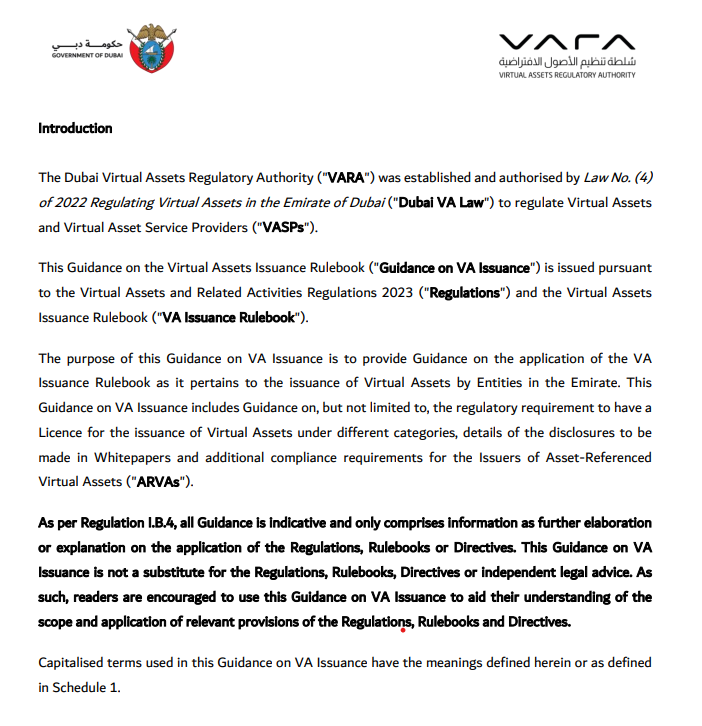

Управление по регулированию виртуальных активов Дубая (VARA) опубликовало в четверг подробное руководство, в котором разъясняется, как эмитенты токенов должны структурировать, раскрывать и распространять виртуальные активы в эмирате, ужесточая правила для стейблкоинов и токенов реальных активов (RWA).

Документ, который интерпретирует существующую книгу правил выпуска виртуальных активов VARA, а не создает новый закон, устанавливает три различных пути выпуска и определяет, кто за что несет ответственность в каждом из них.

Вместо того, чтобы рассматривать все токены так, как будто они представляют одинаковые риски, структура проводит четкие границы между выпусками категории 1 (включая виртуальные активы, привязанные к фиатным бумагам и виртуальные активы, привязанные к активам), выпусками категории 2, которые должны распространяться через посредника, имеющего лицензию VARA, и освобожденными от налога виртуальными активами с ограниченной функциональностью.

VARA позиционирует этот режим как специально созданную структуру выпуска, привязанную к виртуальным активам, противопоставляя ее подходам, которые применяют общее законодательство о ценных бумагах или платежах к запускам токенов, включая токены, привязанные к бумажным деньгам (стейблкоины) и токены, привязанные к активам (структуры в стиле RWA). Руководство также разъясняет роль лицензированных дистрибьюторов в выпусках категорий 2, возлагая на них ответственность за комплексную проверку и постоянную проверку соответствия.

Это разъяснение усиливает стремление Дубая создать индивидуальный свод правил криптовалюты, а не принуждать к запуску токенов в общий закон о ценных бумагах или платежах, и оно появилось чуть более чем через неделю после того, как VARA расширила свой свод правил обмена, чтобы охватить торгуемые на бирже производные криптовалюты.

Рубен Бомбарди, главный юрисконсульт VARA, хотя и создан в качестве руководства, сказал Cointelegraph, что индивидуальный режим выпуска предлагает эмитентам конкретные преимущества, выходящие за рамки традиционных подходов к законодательству о ценных бумагах, включая «большую ясность регулирования», поскольку многие виртуальные активы не соответствуют четко существующим категориям. Для инвесторов и пользователей он направлен на поддержку «информированного принятия решений» за счет повышения прозрачности характеристик и рисков актива.

Бомбарди сказал, что этот подход создает «более индивидуальный подход к выпуску» и обеспечивает «единую, специальную точку отсчета» для того, как виртуальные активы могут быть выпущены, раскрыты и распределены в лицензионном режиме Дубая.

Режим эмиссии VARA направлен на то, чтобы выделиться во всем мире.

Бомбарди также выделил несколько особенностей, которые, по мнению VARA, отличают Дубай от других режимов на международном уровне. К ним относятся особый подход к виртуальным активам, привязанным к активам, с ожиданиями в отношении резервных активов, прав на выкуп и юридического структурирования, а также подход, основанный на раскрытии информации, закрепленный в официальных документах и отдельных заявлениях о раскрытии рисков, которые должны быть «ясными, точными и доступными» для пользователей.

Он добавил, что VARA ожидает, что эта структура будет интересна иностранным регулирующим органам и разработчикам стандартов, хотя ее непосредственная цель по-прежнему заключается в обеспечении практической ясности для участников рынка в Дубае.