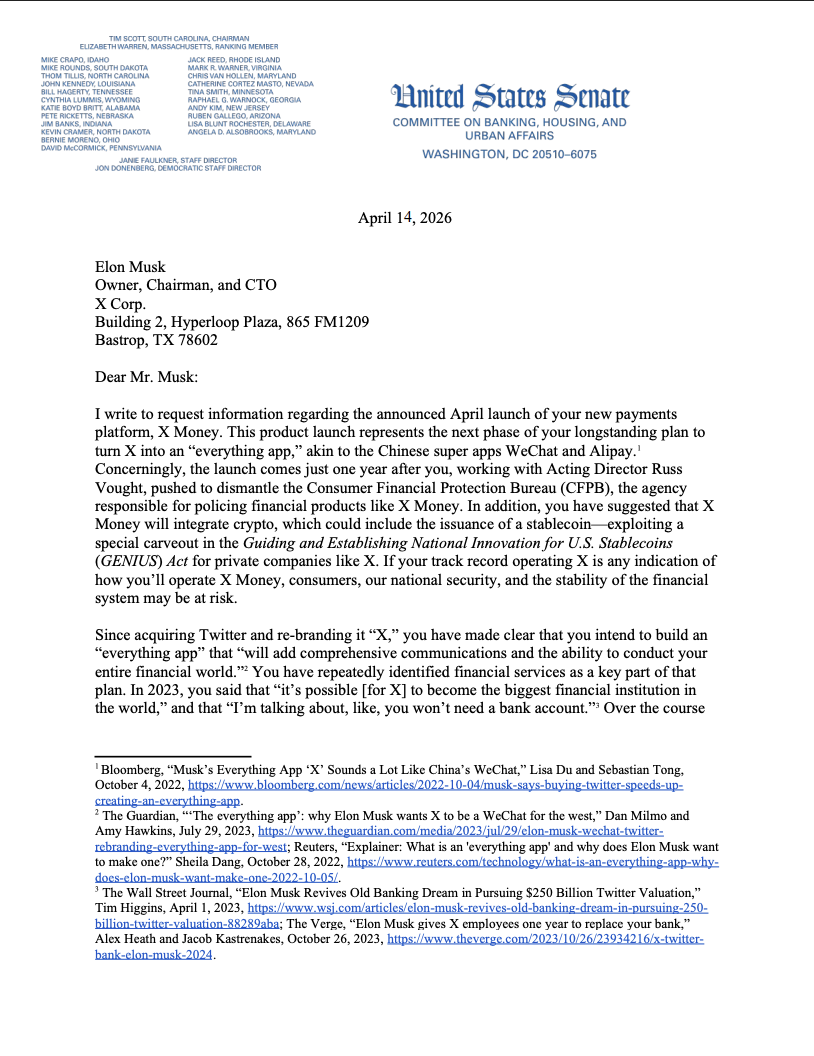

Сенатор США Элизабет Уоррен попросила Илона Маска предоставить информацию о X Money, платежной функции, которая, как ожидается, будет интегрирована в платформу социальных сетей X в ближайшем будущем.

Уоррен, давний критик Маска и индустрии криптовалют, написал во вторник в письме, что потенциальная интеграция стейблкоинов и криптовалют X Money может представлять риски для финансовой системы и национальной безопасности США. Она задалась вопросом, будет ли платформа также выпускать собственный стейблкоин в соответствии с юридическим «оговоркой» в Законе о руководстве и создании национальных инноваций для стейблкоинов США (GENIUS), который позволяет частным компаниям выпускать свои собственные стейблкоины.

Уоррен сказал, что ограниченная предварительная бета-версия X Money предполагает, что она будет предлагать 6% процентную ставку по депозитам и станет партнером Cross River Bank, который подвергся принудительным действиям со стороны Федеральной корпорации по страхованию депозитов (FDIC), банковского регулятора. Она сказала:

«Неясно, какие рискованные инвестиции, навязчивые действия по монетизации данных или уловки, которые X Money или Cross River могут намереваться использовать, чтобы выплатить эту доходность, когда целевая ставка по федеральным фондам составляет 3,5-3,75%».

Письмо Уоррена может сигнализировать о противодействии законодателей США частным компаниям, выпускающим стейблкоины в соответствии с нормативной базой стейблкоинов GENIUS, которая открывает двери для технологического сектора и небанковских организаций для выпуска токенов, привязанных к доллару США.

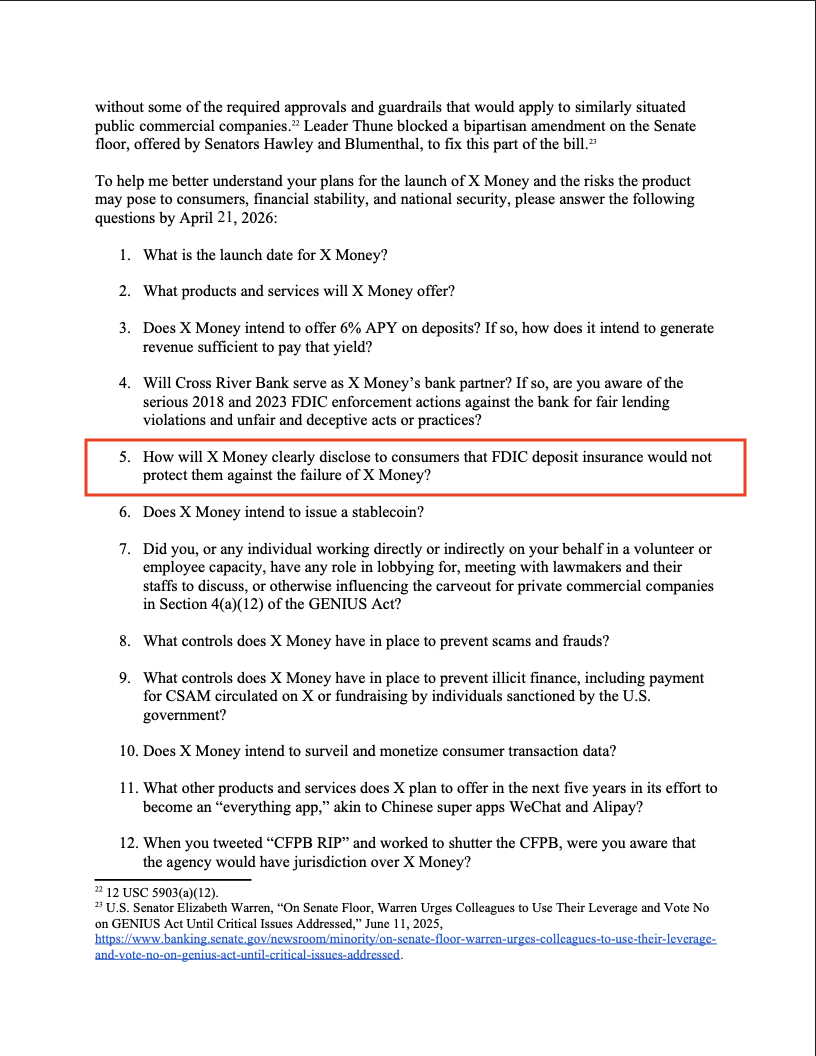

Вопросы о страховании FDIC депозитов в стейблкоинах

Уоррен спросил, знают ли потенциальные клиенты X Money, что страхование FDIC не защитит их в случае сбоя платформы.

В марте председатель FDIC Трэвис Хилл заявил, что депозиты пользователей стейблкоинов не защищены страхованием FDIC в соответствии с Законом GENIUS.

«Закон GENIUS ясно дает понять, что платежные стейблкоины не «подпадают под страхование депозитов» и не гарантируются правительством США», — сказал Хилл.

Однако законодательство прямо не запрещает депозитам в стейблкоинах получать сквозную страховку, которая расширяет страховку FDIC для каждого клиента подходящего финансового учреждения на сумму до 250 000 долларов в случае банкротства компании, добавил он.

Хилл сказал, что, хотя в Законе о GENIUS отсутствует жесткий запрет для компаний, выпускающих стейблкоины, распространять сквозное страхование FDIC на конечных пользователей, такое разрешение было бы «несовместимо» с более широкими положениями нормативной базы.